Что такое внутренняя стоимость?

В мировой финансовой среде, одним из ключевых показателей является внутренняя стоимость компании, бизнеса или инвестиционного проекта. Необходимость определения внутренней стоимости – это такой же естественный процесс, как составление договоров купли или продажи.

Сейчас невозможно представить крупную сделку между компаниями, или серьёзную инвестицию, без определения внутренней стоимости этой операции. Любая акция, валюта или товар на бирже, покупаются или продаются исходя из их оценочной стоимости, и правильное определение справедливой цены может дать инвестору понимание того, много он заплатит за актив, или наоборот, он недоплатит.

Ключевые факты

| Что такое внутренняя стоимость | Внутренняя стоимость – это текущая стоимость финансового актива, с учетом текущих рисков и других финансовых показателей. |

|---|---|

| Чем отличаются внутренняя стоимость актива и опционного контракта | Для опционного контракта – внутренняя стоимость это фактическая оценка будущего дохода, после экспирации. Для актива – внутренняя стоимость означает сумму будущих чистых денежных потоков. |

| Почему важно учитывать внутреннюю стоимость | Внутренняя стоимость необходима для того чтобы при сравнении с текущей ценой актива, определить недооценен актив или переоценен. |

| Как рассчитывать внутреннюю стоимость | Внутренняя стоимость, как правило, рассчитывается методом дисконтирования денежных потоков. |

| Как определить внутреннюю стоимость актива | Чтобы определить внутреннюю стоимость актива необходимо сложить дисконтную стоимость будущих активов за определенный период времени. |

| Области применения внутренней стоимости | Внутренняя стоимость часто применяется для оценки справедливой стоимости активов, которая впоследствии может стать основой для сделок на фондовом рынке M&A. |

| Плюсы и минусы внутренней стоимости | Главным достоинством внутренней стоимости является возможность оценить не только текущую стоимость, но и потенциальную доходность в будущем. С другой стороны внутренняя стоимость актива это примерный параметр, который требует постоянной переоценки. |

| Временные периоды оценки внутренней стоимости | Временная стоимость, как правило, рассчитывается на небольшие периоды от 1 до 5 лет, так как большие интервалы могут иметь значительную погрешность. |

| Оценка риска | Чтобы уменьшить риски погрешности, в расчетах часто используют методы: увеличения ставок дисконтирования, введения дополнительных дисконтов, применения консервативных прогнозов. |

Что такое внутренняя стоимость?

Внутренняя стоимость – это действительная стоимость активов, лежащих в основе стоимости компании или актива, рассчитываемая с учетом ее финансового состояния.

Внутренняя стоимость имеет различные понятия в зависимости от области ее применения.

Внутренняя стоимость компании – это стоимость базовых активов компании, которая, как правило, отличается от текущей рыночной стоимости.

Внутренняя стоимость биржевого актива – это разница между рыночной ценой, за которую можно будет продать актив и ценой использования этого актива. Это определение особенно характерно для опционной торговли, так как внутренняя стоимость опциона может быть, как положительной так и отрицательной.

Внутренняя стоимость товара или услуги – это чистая стоимость товара, которая меняется по мере прохождения экономического цикла, и достигающая пика в момент реализации товара.

Почему важна внутренняя стоимость?

Внутренняя стоимость актива или компании представляет собой оценку того, сколько прибыли инвестор получит от вложения в актив или компанию. По сути, внутренняя стоимость показывает инвестору то, насколько стоимость акций или компании соответствует реальной стоимости.

Внутренняя стоимость рассчитывается на основе нескольких ключевых показателей, которые и помогают инвестору принимать решения.

- Внутренняя стоимость позволяет оценить денежные потоки.

- Внутренняя стоимость учитывает процесс дисконтирования.

- Сравнение внутренней стоимости с текущей ценой позволяет сделать вывод о недооценке и переоценке.

Как рассчитать внутреннюю стоимость?

В настоящее время вычисляют внутреннюю стоимость актива 4-мя основными способами, которые объединяют в себе все ключевые аспекты генерации дохода активом:

- Метод дисконтирования денежных потоков или DCF.

- Метод оценки активов.

- Метод оценки на основе финансовой метрики.

- Метод дисконтирования дивидендов.

Далее мы рассмотрим все эти способы и сравним их результаты. Для этого нам понадобится актив, на примере которого будем считать. В последнее время, большую популярность набирают акции компаний, занимающихся разработкой ИИ. По этой причине, предлагаю выбрать компанию Apple Inc.

Для всех расчетов нам понадобятся базовые параметры из отчета компании.

- Капитализация – 2,639 трлн долларов

- Свободный денежный поток – 99,58 млрд долларов

- Свободный денежный поток за акцию – 7,37 доллара

- Темп роста денежного потока за последние 5 лет – +9,2%

- Текущая цена акции – 213 долларов

- Период оценки – 5 лет

- Мультипликатор P/FCF – 26,5 долларов

Анализ дисконтированных денежных потоков

Этот метод является самым долгим, но наиболее точным. Суть данного метода заключается к дисконтированию будущих денежных потоков на ставку дисконтирования.

Весь метод расчета можно условно разделить на 3 этапа. На первом этапе мы вычисляем будущие денежные потоки, затем берется оценочная стоимость капитала в конечный период, а в конце она дисконтируется и получается конечная внутренняя стоимость.

- Будущие денежные потоки = свободный денежный поток на 1 акцию * (1+ темп роста %) и в нашем случае это = 99,58*(1+9,2%) = 99,58*1,092 = 108,74 для второго периода. Для третьего периода это будет = 108,74*1,092 = 118,74 и так далее. В итоге мы получим значения: 99,58, 108,74, 118,74, 129,67 и 141,59.

- В конце 5-го периода оценочная стоимость акции = денежный поток 5 периода(на акцию) * P/FCF. В итоге мы получим, что оценочная стоимость акции = 10,46*26,5 = 277,19 долларов.

- В конце, необходимо дисконтировать будущие денежные потоки на величину ставки дисконтирования. Ставка дисконтирования, как правило приравнивается к учетной ставке по 10-ти летним облигациям, и в нашем случае будет равна 4% в год.

- Таким образом, дисконтированный денежный поток будет равен сумме денежных потоков за все периоды, деленных на 1+ ставка дисконтирования. В нашем случае это: 99,58/1,05 + 108,74/1,10 + 118,74/1,15 + 129,67/1,21 + 141,59/1,27 = 94,83 + 98,85 + 103,25 + 107,16 + 111,48 = 515,57

- В итоге, внутренняя стоимость акций с учетом дисконтирования через 5 лет будет = (суммарный денежный поток + терминальная стоимость)/ количество акций. В нашем случае это = (515,57 + 115,68)/15,288 = 41,29. Это означает, что справедливая стоимость акции через 5 лет будет примерно равна 41 доллар, что ниже текущей на 172 доллара.

Модель дисконтирования дивидендов

Еще одним способом определения справедливой стоимости акций или внутренней стоимости, является метод дисконтирования дивидендов. Принцип этого метода схож с дисконтированием свободных денежных потоков, но вместо показателя СДП используется величина дивидендов, которые платит компания.

Существует несколько методов дисконтирования дивидендов, но наибольшую популярность завоевал метод Гордона или GGM. Метод является наиболее простым за счет того, что будущие прогнозируемые дивиденды растут равными темпами.

Формула дисконтирования дивидендов по модели Гордона выглядит так:

P = D1r-g

где:

- Р – справедливая текущая цена акции

- g – постоянный темп роста дивидендов

- r – норма доходности

- D1 – величина дивиденда за период

Если рассчитать справедливую стоимость акций нашей компании по данной модели, мы получим:

Р = 1,05/(0,08 – 0,04) = 26

Таким образом, справедливая цена акции при учете текущих и будущих дивидендов составляет 26 долларов, а текущая цена на рынке 213 долларов. Если абстрагироваться от знаний о компании, можно сделать 2 вывода: Либо компания сильно переоценена, либо она платит очень маленькие дивиденды. В нашем случае это второй вариант. И кстати, это раскрывает главный недостаток данной модели – она сильно зависит от справедливости дивидендов.

Оценка на основе активов

При определении внутренней стоимости компании или бизнеса, часто применяется метод оценки активов. Данный метод является наиболее простым, и его формулы выглядит так:

Справедливая стоимость = Сумма активов – Сумма обязательств

К активам компании следует относить, как материальные активы компании, так и не материальные, что часто является довольно сложным, так как инвестиционные потоки компании часто скрывают. К обязательствам компании относятся ее задолженность.

Если вычислить стоимость справедливую стоимость акций компании Apple по этому методу, мы получим:

352,5 млрд – 62,37 млрд = 290,13 млрд

Теперь это значение необходимо разделить на количество акций в обращении, и получим 290,13/15,28 = 18,98 долларов за одну акцию.

У данного метода оценки есть один существенный недостаток: он не учитывает никаких будущих перспектив. Он учитывает лишь текущие показатели и не может дать прогноз на несколько лет вперед.

Анализ на основе финансового показателя

Ну и ещё одним из наиболее известных методов оценки внутренней стоимости акции компании, является метод оценки финансовой метрики. И наиболее простым показателем является отношение к цены компании к ее прибыли или P/E. Формула такого расчета выглядит как:

P/E = EPS * (1+r) * P/E тек

Для нашей компании, показатель P/E будет равен:

P/E = 6,16 * (1+ 0,092) * 27,8 = 187

Таким образом, на основе этих данных по прибыли и общей стоимости компании, справедливая цена акции равняется 187 долларов, и это самая близкая цена к текущему значению в 213 долларов. Но опять же, этот метод не учитывает будущих денежных потоков, а потому может быть справедлив лишь для компаний с очень стабильной кривой роста дохода.

Корректировка внутренней стоимости с учетом риска

Очень часто при определении внутренней стоимости приходится учитывать и еще один фактор, такой как риск. Среди параметров оценки риска часто учитывают волатильность будущих денежных потоков, которая зависит от множества факторов, которые необходимо оценивать отдельно. В итоге, при корректировки с учетом риска, используют 2 основных метода:

- Корректировка ставки дисконтирования с учетом риска. Этот метод может получить в итоге гораздо большую временную стоимость, чем без поправки на риск. Это происходит потому что больший риск всегда ведет к большей потенциальной прибыли. По этому методу, к ставке дисконтирования просто прибавляется степень риска, а в остальном формула расчета остается прежней.

- Корректировка с использованием коэффициента вероятности будущих денежных потоков. Этот метод отличается от предыдущего тем, что производится не корректировка ставки дисконтирования, а изменяется значение ожидаемого денежного потока, путем введения специального понижающего коэффициента. Сам коэффициент рассчитывается как отношение величины чистых поступлений за период, к ожидаемой величине чистых поступлений. Чаще всего, значение коэффициента колеблется от 0,99 до 0,6, и его введение может значительно понизить итоговое значение оценочной стоимости.

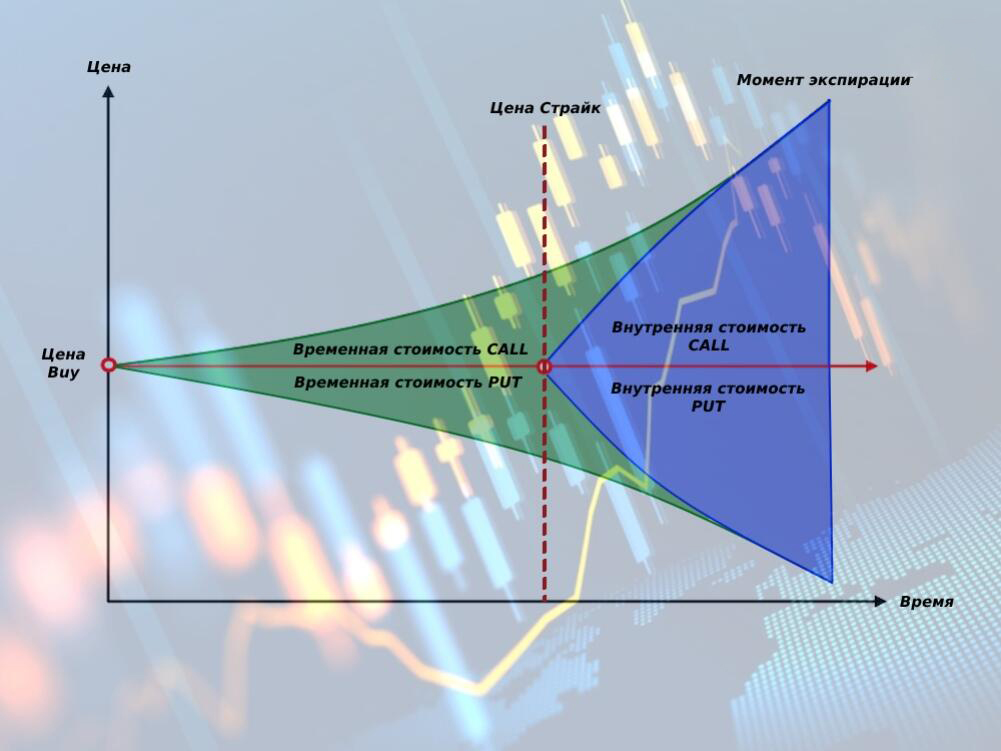

Внутренняя стоимость опционных контрактов

Внутренняя стоимость опционного контракта, это ключевой критерий доходности опциона.

Суть опционного контракта состоит в том, что в него встроена модель двух цен или двух стоимостей. Первая стоимость – временная, и она существует, пока не истекло время до исполнения опциона. Вторая стоимость – временная, и она становится активной в момент, когда цена пересекает цену-страйк опциона. Фактически, именно внутренняя стоимость является показателем прибыльности опциона, и если она положительна – опцион приносит прибыль, а если отрицательна – опцион убыточен.

В зависимости от типа опциона, внутренняя стоимость принимает различные значения, но базово – внутренняя стоимость опциона это разница между текущей рыночной ценой и ценой-страйк опциона.

Если мы имеем дело с европейским или американским опционом, то формула определения внутренней стоимости будет выглядеть как:

Стоимость CALL = (Текущая цена на рынке – Цена-страйк) * количество контрактов

Стоимость PUT = (Цена страйк – Текущая цена на рынке) * количество контрактов

Однако следует понимать, что данная формула справедлива только для опциона в момент экспирации. Если необходимо определить внутреннюю стоимость опциона до момента истечения срока его действия, в формулу необходимо добавить и временную стоимость опциона, так как на тот момент, она еще будет присутствовать.

Пример внутренней стоимости опциона

Давайте рассмотрим, как работает опционный контракт на акции. Для примера используем уже знакомые нам акции компании Apple.

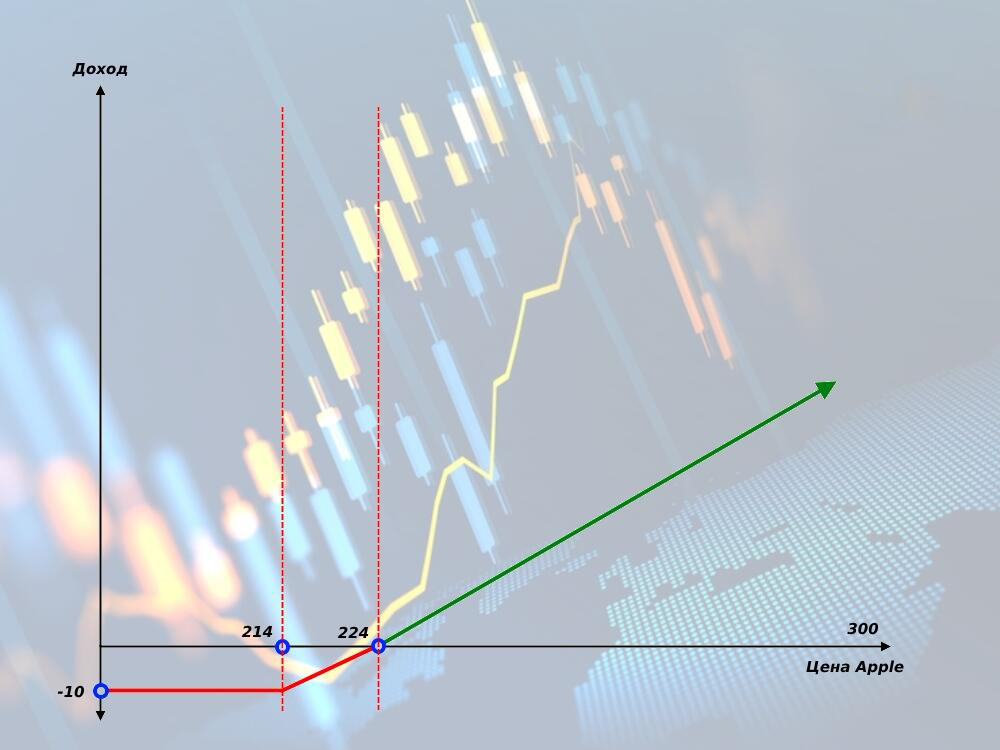

Допустим, мы предполагаем, что акции компании будут расти в будущем, и принимаем решение о покупке опциона на рост. Для этого, нам необходим опцион CALL. Важным параметром опциона является цена-страйк. Это та отметка, при превышении которой, наш опцион начнёт приносить нам прибыль.

К примеру, текущая стоимость 1 акции Apple = 200 долларов. Мы желаем купить 1 лот опциона CALL и устанавливаем цену-страйк на 214 долларов. В отличие от фьючерса, опцион имеет изначальную стоимость, которую мы оплачиваем при покупке. Но эта стоимость автоматически гарантирует нам, что больше мы не потеряем. Это своего рода стоп-лосс. Итак, стоимость такого опциона 10 долларов.

Итого: мы купили 1 колл-опцион со страйком 214 за 10 долларов. Кривая нашего дохода будет выглядеть, как на рисунке выше. Пока рыночная цена не достигнет цены-страйк, мы в убытке на 10 долларов. Как только рыночная цена превышает цену-страйк на 10 долларов – наш опцион выйдет в безубыток, и у него появится внутренняя стоимость. И в дальнейшем, каждый 1 доллар движения цены будет приносить нам доход в 1 доллар. При достижении ценой отметки в 300, внутренняя стоимость опциона будет: 300 – 224 = 76 долларов.

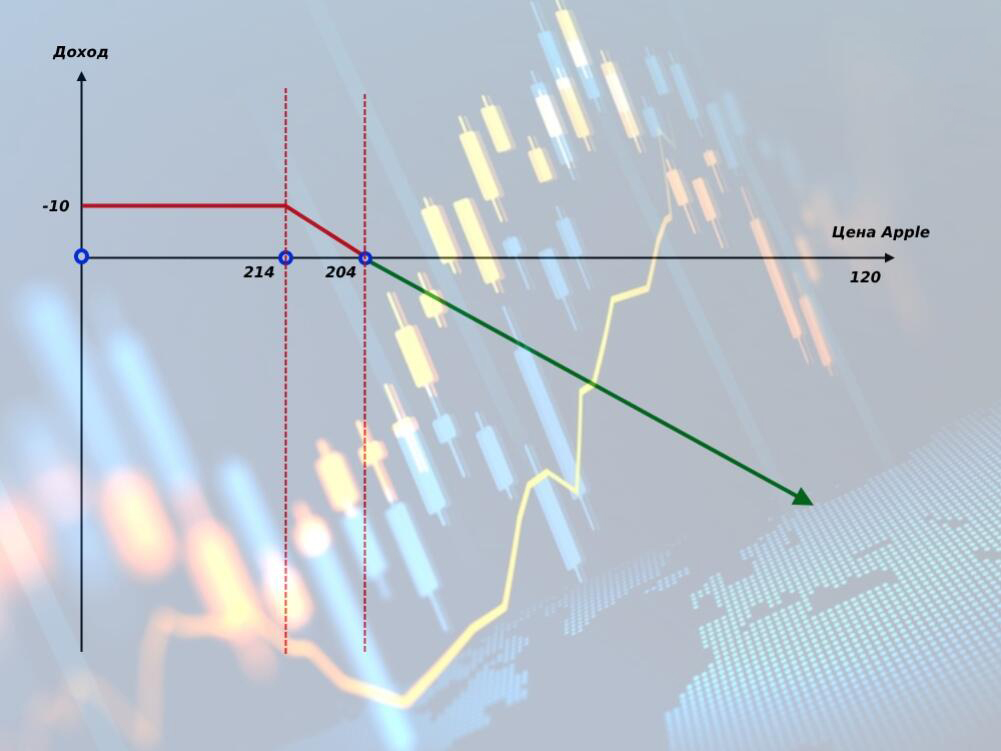

Для опциона на продажу PUT, внутренняя стоимость будет вычислять аналогично, но он будет генерировать прибыль от снижения цены.

По сути, все очень похоже на обычный контракт на Forex. Но есть 2 очень важных отличия:

- Наш убыток всегда ограничен первоначальной стоимостью опциона, и даже если цена акции упадет до 100 долларов, мы не может потерять больше 10 долларов.

- Наша прибыль зависит от объема. Если мы купим 10 лотов, мы заплатим 100 долларов, но наша чистая прибыль будет уже 76*10, и это 760 долларов. Что намного выше потенциала дохода обычного фьючерсного контракта.

Какие плюсы и минусы у внутренней стоимости?

Несмотря на то, что мера внутренней стоимости используется в финансовом мире почти везде, она имеет ряд существенных недостатков. Наиболее ярким недостатком любого из методов оценки внутренней стоимости, является сильная зависимость от входных данных и игнорирование спекулятивной составляющей.

К примеру, еще 10 лет назад, такая оценка была гораздо точнее и имела смысл, но сегодня, когда компании имеют большие объемы акций в свободном обращении, любое фундаментальное движение, может вызвать колебания цены, которые невозможно предсказать расчетами.

| Преимущества оценки внутренней стоимости: | Недостатки оценки внутренней стоимости: |

|---|---|

| Позволяет более точно оценить инвестиционную привлекательность проекта или компании.Позволяет учесть дополнительные параметры, такие как: сроки жизни проекта, структуру денежных потоков во времени.Позволяет параллельно оценивать показатели нескольких проектов.Позволяет оценить недооценку и переоценку акций или других биржевых активов относительно текущей цены. | Сложность расчетов.Необходимость большой точности входных данных.Относительно низкая достоверность.Высокая зависимость от справедливости оценки сравниваемых параметров.Не учитывает спекулятивную составляющую. |

Какие существуют другие формы оценки?

Помимо традиционных методов оценки справедливой цены, существуют и другие методы, которые более адаптированы к входным параметрам самого инвестора. Если инвестор обладает глубокими знаниями в анализе графиков цены, ему больше подойдет техническая оценка, а если инвестор хорошо знаком с рынком и схожими проектами, он может использовать затратный подход или метод относительной оценки.

Технический анализ

При современной оценке внутренней стоимости актива, часто применяют метод технического анализа. Его суть заключается в том, что анализируется исторический график цены компании за интересующий период. При таком подходе, в качестве критериев могут использоваться модели паттернов или же долгосрочные стратегии прогнозирования, такие как теория волн Эллиота. Главным отличием такого подхода от традиционной оценки является, то что он учитывает спекулятивную составляющую, но не учитывает финансовые показатели.

Относительная оценка

Метод относительной оценки чаще всего называют сравнительным методом. Он представляет собой сравнение того, сколько данный актив стоит для других инвесторов. По сути, данный метод можно сравнить с покупкой товара на рынке. Если другие инвесторы покупают актив по интересующей вас цене, значит его стоимость недооценена, и стоит задуматься о его покупке. Если же, никто не готов покупать акции по интересующей вас цене, значит он переоценен, и следует либо подождать снижения цены, либо отказаться от покупки.

Затратный подход

Затратный подход наиболее близок к традиционной оценке значения внутренней стоимости, и представляет собой оценку исходя из возможных затрат на проект. Если это компания, то оценивается вероятный размер инвестиций в развитие компании. Если это проект, то оцениваются все расходы от зарплаты наемных рабочих, до затрат на последующий аудит и прочее. В конечном итоге, полученные затраты сравниваются с затратами на похожие проекты, с учетом временных факторов, таких как амортизация, инфляция и прочие.

Заключение

Расчет внутренней стоимости является неотъемлемой частью функционирования бизнеса, и без нее невозможно представить ни одну современную сделку на рынке слияний и поглощений. С другой стороны, традиционные методы оценки с каждым годом устаревают, и сегодня гораздо чаще можно встретить оценку внутренней стоимости с использованием технического анализа графика цены акции, и фундаментального анализа, нежели оценку методом дисконтирования денежных потоков. В итоге, если каких-то 10 лет назад, аналитики на бирже часто пользовались понятием внутренней стоимости, то сейчас, гораздо чаще можно встретить более простые методы сравнения, которые порой более точны.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.