Франк держит нос по ветру. Прогноз от 20.06.2025

В основе 10%-го пике USDCHF с начала года лежит высокий спрос на активы-убежища из-за политических и геополитических рисков. Это замедляет инфляцию в Швейцарии и вынуждает SNB снижать ставки. Поговорим на эти темы и составим торговый план.

Ключевые факты

- Национальный банк готов вернуться к отрицательным ставкам.

- Спекулянты довели нетто-лонги по франку до 4-летних максимумов.

- На стороне «свисси» играют торговая политика и геополитика.

- Падение ниже 0,8135 и 0,811 позволит нарастить шорты по USDCHF.

Фундаментальный прогноз по франку на неделю

Национальный банк Швейцарии похож на Дон Кихота. Он способен удивить, но вряд ли выиграет сражение у ветряных мельниц. В роли которых выступают торговая политика и геополитика. В преддверии июньского заседания SNB большинство экспертов Bloomberg склонялись к мысли, что снижение ключевой ставки до нуля окажется последним в цикле. Центробанк преподнес сюрприз, оставив дверь для дальнейшего сокращения стоимости заимствований открытой. Это позволило цене USDCHF вырасти. Но музыка на улице «быков» играла недолго.

Лишь 6 банков из 22 прогнозировали продолжение цикла монетарной экспансии в сентябре. Остальные считали, что SNB поставит точку в июне. Большинство несложно понять. Если бы замедление CPI было обусловлено внутренней слабостью экономики Швейцарии, можно было бы как-то объяснить возвращение к отрицательным ставкам. Однако основными причинами являются низкие цены на энергоносители и сильный франк, что в теории должно сдерживать центробанк.

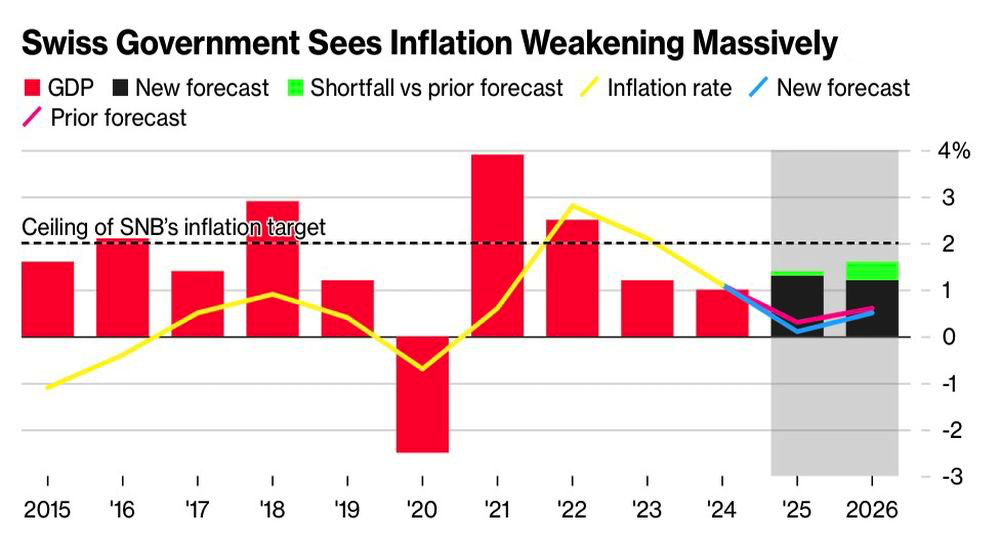

Действительно, в обновленных прогнозах отмечается замедление инфляции до 0,2% в 2025 и до 0,5% в 2026. При этом Национальный банк по-прежнему ожидает, что ВВП будет расти на 1-1,5%, что соответствует последней оценке правительства в 1,3%.

Динамика и прогнозы правительства по ВВП Швейцарии

На пресс-конференции Мартин Шлегель отметил, что SNB пытается противостоять снижающемуся инфляционному давлению и при необходимости будет корректировать монетарную политику. Регулятор осознает вред отрицательных ставок, но из двух зол выберет наименьшее.

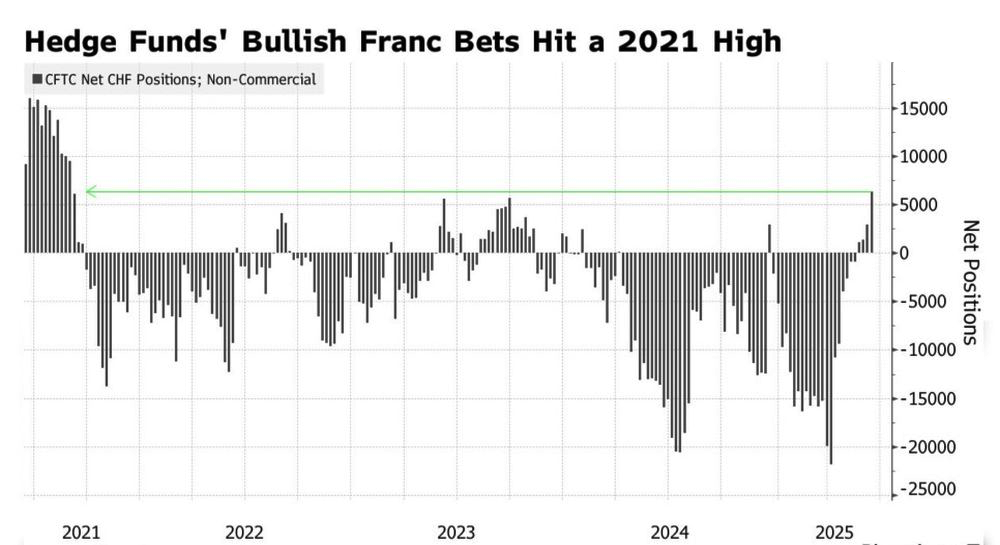

Национальный банк и так прыгнул выше головы, пытаясь сопротивляться укреплению франка. По мнению UBS, валютные интервенции маловероятны, так как Белый дом связал Швейцарии руки. Ключевая ставка слишком низка, а спрос на активы-убежища во время потрясений на финансовых рынках велик. Такая комбинация позволяет спекулянтам ожидать, что SNB выбросит на ринг белое полотенце, и наращивать лонги по «свисси» до максимальных уровней за четыре года.

Динамика спекулятивных позиций по франку

По мнению Goldman Sachs, глобальные драйверы будут более важны для USDCHF, чем внутренняя политика. Банк считает, что франк во время потрясений ведет себя как золото и сохранит силу даже на фоне возвращения SNB к отрицательным ставкам. Он прогнозирует падение анализируемой пары до 0,76. «Медвежьих» взглядов по ней придерживаются Morgan Stanley и JP Morgan.

Торговый план по USDCHF на неделю

Попытки идти против встречного ветра и сражаться с ветряными мельницами, как правило, плохо заканчиваются. «Голубиная» риторика Национального банка позволила вновь войти в шорты по USDCHF от ранее обозначенного уровня 0,819. Прорыв поддержек на 0,8135 и 0,811 даст основания нарастить короткие позиции.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.