Иена сама не справится. Прогноз от 29.12.2025

Написал Александр Фролов

Написал Александр Фролов

Япония имеет богатый опыт валютных интервенций. Токио не раз удавалось сломать хребет «быкам» по USDJPY. Получится ли на этот раз? Ведь доллар по ¥160 и выше вряд ли порадует правительство. Поговорим на эту тему и составим торговый план.

Ключевые факты

- Иена слабеет из-за низких реальных ставок.

- Пауза ФРС – позитив для USDJPY.

- Банк Японии не помогает своей валюте.

- Актуальны покупки доллара США выше ¥156,6.

Фундаментальный прогноз по иене на неделю

Для достижения результата важны усилия обеих сторон. Предыдущие валютные интервенции Японии были результативными, потому как имело место ослабление доллара США против основных мировых валют. На этот раз длительная пауза в цикле монетарной экспансии ФРС создает предпосылки для коррекции гринбэка. В такой ситуации продажи USDJPY официальным Токио, вероятнее всего, окажутся бесполезными.

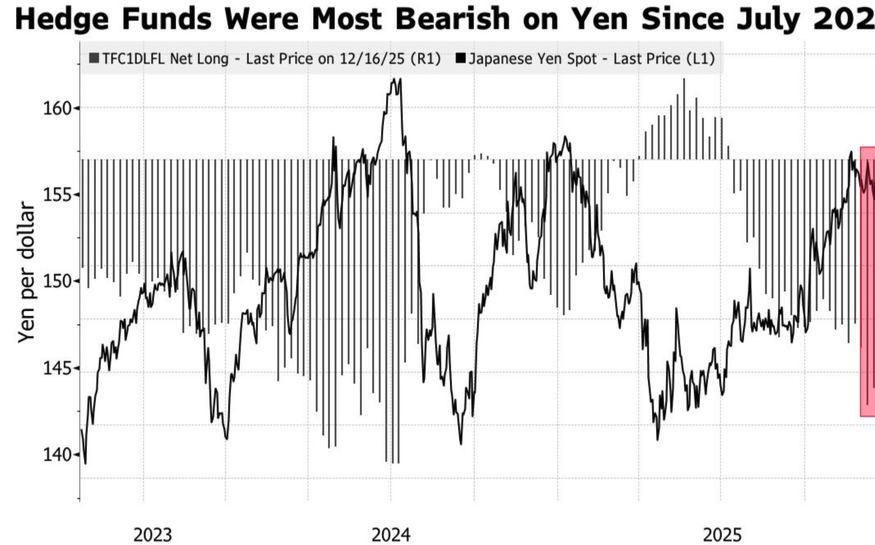

Как быстро меняются декорации на Forex! Еще в начале декабря эксперты Bloomberg называли иену чуть ли не главным фаворитом 2026. К исходу года ряды ее противников увеличиваются, а спекулянты нарастили нетто-шорты до максимальных отметок с июля 2024.

Динамика USDJPY и спекулятивных позиций по иене

BNP Paribas видит американский доллар по ¥160 к концу 2026. JP Morgan и вовсе называет отметку ¥164 и утверждает, что циклические силы приведут к более слабой иене, нивелируя позитив от повышения ставок Банком Японии. Дескать, за рубежом ставки все равно выше. И в этом есть определенный смысл.

Рыба ищет, где глубже, а инвестор – где можно больше заработать. Пока правительство Японии говорит о спекулятивном, лишенном фундаментальных основ ралли USDJPY, хедж-фонды продолжают покупать пару. На первый взгляд, официальный Токио прав: иена серьезно недооценена с точки зрения дифференциала доходности облигаций США и Японии. Однако речь идет о номинальных ставках. Реальные говорят другое.

Динамика USDJPY и дифференциала доходности облигаций США и Японии

С учетом инфляции, доходность долговых обязательств Японии куда ниже зарубежных аналогов. По оценкам срочного рынка, ситуация не изменится чуть ли не до сентября. Именно тогда деривативы ожидают повышения ставки овернайт BoJ. В марте ФРС может снизить стоимость заимствований, однако до весны ожидать серьезной коррекции USDJPY вряд ли уместно.

Сценарий перехода официального Токио от вербальных к валютным интервенциям выглядит куда более предпочтительным. Слабая иена не нравится правительству. Она приводит к увеличению стоимости импорта и к разгону инфляции в стране. А ведь именно с инфляцией намерена бороться Синае Такаити. Уровни 160, не говоря уже о 164 в паре USDJPY категорически неприемлемы для премьер-министра.

Неудивительно, что в протоколе последнего заседания Банка Японии содержится множество «ястребиных» сигналов. Члены Совета управляющих считают текущие ставки слишком низкими по сравнению с инфляцией. Они утверждают, что нормализация будет сдерживать инфляционные ожидания.

Торговый план по USDJPY на неделю

На мой взгляд, без ослабления доллара США против основных мировых валют интервенции Японии будут неэффективными. USDJPY имеет смысл покупать выше 156,6, а последующие бурные падения использовать для формирования новых лонгов.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.