Иена потеряла контроль. Прогноз от 10.03.2026

Заявление Дональда Трампа, что война с Ираном скоро закончится, заставило «быков» по USDJPY отступить. Их противники полны эйфории, однако на самом деле «скоро» – понятие растяжимое. Поговорим на эту тему и составим торговый план.

Ключевые факты

- Япония зависит от нефти с Ближнего Востока.

- Рост цен на черное золото приводит к стагфляции.

- Банк Японии не будет спешить с повышением ставок.

- Прорыв 157,65 и 158,35 – повод купить USDJPY.

Фундаментальный прогноз по иене на неделю

У страха глаза велики. У жадности – ничуть не меньше. Стоило Дональду Трампу заговорить о прекращении вооруженного конфликта на Ближнем Востоке, как процесс «продай Азию, купи Америку» пошел вспять. Котировки USDJPY ушли вниз от уровней, на которых власти Японии могли провести валютную интервенцию, что заставило правительство вздохнуть с облегчением. Однако не выдали ли инвесторы желаемое за действительное?

Япония на 90-95% зависит от поставок нефти с Ближнего Востока. Поэтому перекрытие Ормузского пролива и связанный с этим скачок Brent к $120 за баррель стали катализатором ралли USDJPY. Если бы цены там и остались, то, по оценкам Исследовательского института Nomura, рост ВВП замедлился на 0,47 п.п, а рост инфляции ускорился бы на 0,83 п.п.

Динамика USDJPY и цен на нефть

На мой взгляд, реакция рынка на слова Дональда Трампа об успехах США в противостоянии с Ираном и о скором завершении конфликта была чересчур эмоциональной. Можно понять, почему это сказал президент. Высокие цены на нефть и бензин подрывают его политические рейтинги и могут обернуться поражением республиканцев на промежуточных выборах. Рынки как всегда сначала выстрелили, а затем начали задавать вопросы.

Тегеран не собирается ни сдаваться, ни вести переговоры с Вашингтоном. «Быки» по Brent могут в скором времени вновь пойти в атаку, а консолидация цен на нефть вблизи $100 за баррель будет крайне неприятна для экономики Японии. Вкупе со слабой иеной и требованиями профсоюзов повысить зарплаты на 5,95-6,1%, геополитика может разогнать инфляцию.

Токио будет вынужден пойти по стагфляционному пути, на котором не был с 1970-х. Ранее страна боролась с дефляцией и низким ростом ВВП. Теперь перед ней маячит другая проблема. Как бы премьер-министру Сакаэ Такаити не пришлось использовать дополнительные фискальные стимулы, а Банку Японии – переносить сроки повышения ставки овернайт на более поздний период.

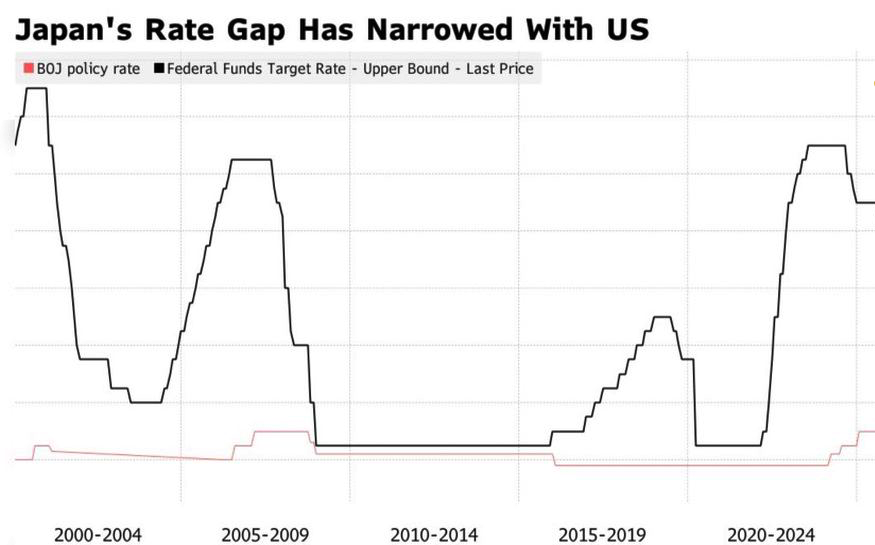

Динамика ставок ФРС и Банка Японии

Пока оценки экспертов Bloomberg по поводу сроков ужесточения денежно-кредитной политики разделились. Одни ожидают повышения ставок к апрелю, другие – к июню. Срочный рынок выдает 60%-ю вероятность монетарной рестрикции во втором месяце весны.

Впрочем, иене это особо не поможет. Пока ФРС будет удерживать ставку по федеральным фондам на высоком уровне, carry-трейдеры могут использовать японскую валюту в качестве валюты фондирования. Это создает предпосылки для восстановления восходящего тренда по USDJPY.

Торговый план по USDJPY на неделю

По моему мнению, рынок поддался эйфории насчет скорого завершения конфликта на Ближнем Востоке. Как только эмоции уступят место логике, откат USDJPY завершится. Закрепление пары выше 157,65 или ее рост выше 158,35 станут поводами для покупок.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.