Защитные активы и балансировка портфеля

Что такое защитные активы и как на них зарабатывать?

После кризиса «доткомов» и ипотечного кризиса аналитики, опираясь на волновую теорию, прогнозируют новый мировой спад экономики. ВВП США показывает положительную динамику 10 лет подряд, что является своего рода рекордом. Начавшаяся рецессия, торговые войны США и Китая, геополитические проблемы – все это предпосылки того, что уже в 2020 году мир может накрыть новая волна экономического спада. Как защитить в таких условиях свои инвестиции? Что такое защитные активы, бета-фактор при формировании инвестиционного портфеля, как сбалансировать портфель и минимизировать риски в случае кризиса, читайте в этом обзоре.

В 2018 году только ленивый не говорил о том, что динамично растущий фондовый рынок США – не что иное, как пузырь.

Индексы росли 3 года: начиная с января-февраля 2016 года их котировки непрерывно росли, сопровождаясь лишь небольшой коррекцией. Не менее оптимистичны были европейские рынки, тянущиеся вслед за сильнейшей экономикой мира. Худо-бедно росли и азиатские рынки, хотя тут ситуация была несколько сложнее.

Расплата наступила в декабре 2018 года. Всего три месяца с октября по декабрь оказалось достаточно для того, чтобы по итогу года:

- S&P 500 показал годовой убыток более 7%.

- NASDAQ, один из самых стойких к рецессии индексов, подешевел почти на 5%.

- DAX упал до 2-летних минимумов, снижение составило около 17%.

- Впервые за 7 лет в минусе оказался японский Nikkei 225, потери составили около 12%.

Инвесторы, сделавшие ставку на один из самых быстрорастущих активов мировой экономики, в конце 2018 года попросту потеряли 2 года времени. Криптовалюты в расчет не беру – их волатильность и статус пока не те, чтобы вообще расценивать их как долгосрочный инвестиционный актив.

Будущее для фондовых инвесторов в 2019 году было под большим вопросом. Это сейчас после не менее быстрого восстановления легко говорить о перспективности индексов США, но тогда все это виделось под другим углом.

В начале 2019 года аналитики сравнивали скорость обвала индексов с рецессией 2008 года. И вопрос был только лишь в том, о чем идет речь: действительно о рецессии или конце мыльного пузыря. К счастью для инвесторов, прогнозы аналитиков не оправдались. Пока что.

Торговые войны США и Китая вносят в стабильность мировой системы дисбаланс. Чем ближе к осени, тем снова больше вопросов к государственному долгу США, снова обостряется вопрос с Brexit, снова политическая нестабильность в Италии. Опасаясь замедления роста мировой экономики, ФРС снижает учетную ставку. Аналитики снова рисуют инвесторам мрачные прогнозы, опираясь на волновой анализ. Если рост ВВП США в 2019 году окажется положительным, то это станет новым рекордом по продолжительности. Аналитики напоминают, что предыдущий 10-ти летний рекорд окончился на доткомах, а затем последовал ипотечный кризис. Учитывая общую геополитическую ситуацию, этот год может стать последним, после чего мир упадет в бездну очередного экономического кризиса.

А во что инвестировать и как если не приумножить, то хотя бы сохранить капитал от инфляции?

В таких условиях кажется вполне логичной диверсификация рисков. Несколько примеров:

- Акции Adobe System (NASDAQ), несмотря на общее падение технологического сектора, в 2018 году оказались в плюсе. Пока что и в 2019-м они показывают прибыль. А вот с Cisco ситуация хуже. Хотя в 2018 году акции принесли инвесторам прибыль, в 2019 году они пока оптимизма не внушают.

- Ценные бумаги отдельных компаний в убыточном 2018 году оказались более чем прибыльными. В российском сегменте «Новатэк» и «Татнефть» принесли инвесторам 50-60% годовых (правда, в том же сегменте акции «Мечел» и «Магнит» подешевели на 51% и 43% соответственно). В 2019 году ситуация похожая, хотя и н

Нефть также не принесла инвесторам в долгосрочной перспективе позитива. Политика ОПЕК, торговые войны, геополитика в отношении Ирана, Венесуэлы, сланцевая нефть – все это двигало цену в две стороны, давая заработать только на «краткосроке». Надежным этот актив для долгосрочного портфеля назвать сложно.

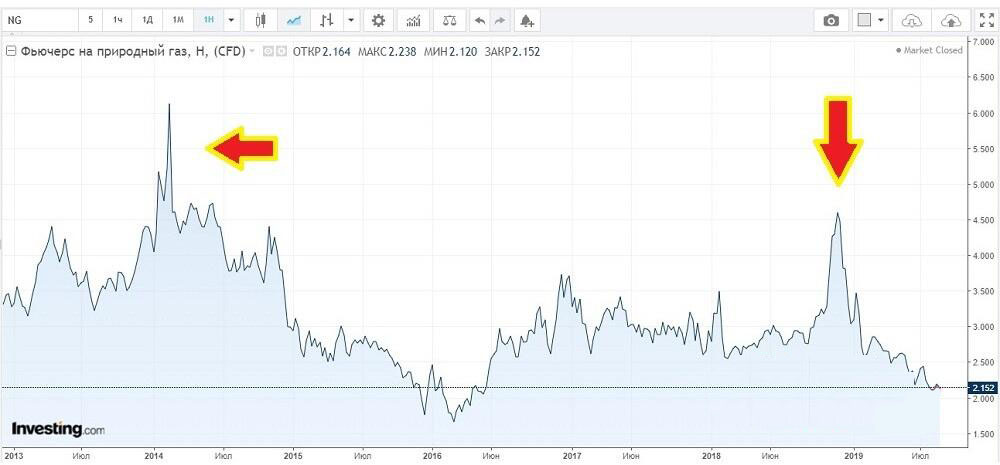

Зато феноменальный рост, который последний раз наблюдался в 2014 году, показали в конце 2018 года фьючерсы на природный газ. И пусть рост был краткосрочным (несколько месяцев), он мог бы с лихвой компенсировать трейдерам потери по фондовым инвестициям.

И здесь я плавно подхожу к понятию «Защитных активов»: что считать таковыми, как сбалансировать портфель и как минимизировать риски в условии потенциального мирового кризиса.

Что такое защитные активы и какими они бывают

Защитный актив – это инвестиционный инструмент, который показывает стабильное изменение цены без резких просадок и взлетов независимо от макроэкономической и геополитической ситуации и который пользуется спросом во время кризиса.

К защитным активам предъявляются следующие требования:

- Стабильность котировок независимо от общерыночной волатильности. Форс-мажор не должен оказывать на защитные активы существенного влияния. Наоборот, в момент форс-мажора в защитные активы перетекает капитал инвесторов, так как в случае нестабильности они пользуются наибольшим доверием.

- Защита от инфляции. Чем выше доходность, тем больше риск. Потому защитные активы не отличаются особой доходностью, но как минимум они должны расти следом за инфляцией.

- Минимальная подверженность ценовым колебаниям. То есть минимальная волатильность и максимальная ликвидность.

Защитными активами ошибочно называют инструменты, которые в момент спада котировок одного инструмента показывают рост. Например, для нефти природный газ таковым не является. У природного газа свои фундаментальные факторы, влияющие на цену, и его корреляция с нефтяными котировками слабая. Ситуацию, когда нефть падает, а газ растет, можно назвать совпадением.

В идеале защитный актив должен быть максимально абстрагирован от геополитики и мировой экономики, но при этом оставаться ликвидным. Идеала не существует, но отдельные активы в большей степени имеют эти качества, чем высокодоходные инструменты. У трейдера есть два варианта: добавить в портфель инструменты с противоположной корреляцией (если один инструмент будет дешеветь, то второй будет дорожать). Или обратить внимание на защитные активы. Второй вариант выглядит надежнее, так как противоположная корреляция наблюдается не всегда.

Оптимальный период для анализа – затяжной кризис 2008-2009 года. И пусть многие компании вышли на IPO уже после этого периода, найти интересные графики для сравнения пока еще можно.

1. Золото

Классический защитный актив, куда перетекает капитал инвесторов при сколь значимых экономических проблемах. Отчасти это обусловлено исторически сложившимся стереотипом. Ограниченность ресурса, спрос со стороны промышленности – основные обуславливающие стабильность цены факторы.

До 2008 года рост стоимости фьючерсов на золото сформировал мнение, что этот актив едва ли не самый надежный в сравнении с валютными, фондовыми рынками и товарно-сырьевыми активами. Кризис 2008 года этот стереотип разрушил.

В период кризиса 2008-2009 года золото также падало в цене. И даже несмотря на пиковый рост к 2012 году, инвестиции в долгосрочном периоде оказались не самыми удачными. Как только фондовые международные рынки восстановились к докризисному уровню, золото тут же ушло вниз. Зеленым овалом обведен участок конца 2018 года, когда фондовые рынки показали отрицательную динамику. Пусть это и пример, когда золото оказалось защитным активом, но в сравнении с общим трендом он неубедителен.

Вывод. Золото может считаться защитным активом только в момент краткосрочных локальных экономических проблем. Тогда деньги инвесторов остаются в «системе», просто перетекая с одного рынка в другой. Но в случае глобального кризиса инвесторы забирают деньги со всех рынков. И как показала практика, золото тоже в эти моменты падает в цене. И долгосрочный тренд также явно не похож на график стабильного защитного актива.

Еще одна проблема инвестиций в золото – форма. Вкладывать в живой металл нет смысла – маржа на сдаче достигает 20-30% (золотой сплав имеет свойство окисляться). Покупка фьючерсов – нужен весомый стартовый капитал (от нескольких тыс. долларов США). Также есть вопросы налогообложения.

2. Защитные акции

Защитные акции – это акции компаний, цена которых относительно стабильна и слабо реагирует на медвежий тренд. Эти бумаги не интересны спекулянтам, потому и в период «бычьего» тренда они растут медленно. Особенности таких бумаг:

- Спрос на продукцию компаний постоянно стабильный независимо от мировой конъюнктуры.

- Продукция имеет стратегическое значение.

- Компании показывают посредственные финансовые результаты, но имеют государственную поддержку.

В момент глобального роста экономики инвесторы больше ориентируются на развитые страны, чьи компании в период кризиса соответственно будут дешеветь не менее быстро. Потому защитными активами могут являться бумаги компаний развивающихся стран. Наиболее интересные в этом плане отрасли: добывающая промышленность (речь о редких металлах, алмазах), электроэнергетика.

Это котировки государственной компании ПАО «Газпром». Как было сказано выше, нефтегазовая промышленность не является защитным активом. После падения котировок в 2009 году акции к докризисному уровню так и не вернулись.

Для развитых стран также есть свой отдельный подход. Он базируется на том, что даже в кризис простые люди все равно будут покупать продукты питания, а состоятельные люди все равно не смогут отказать себе в роскоши.

Пока большая часть рынка акций в 2008-2009 годах дешевела, акции McDonald’s после небольшой просадки наоборот ушли вверх. Обратите внимание, что и в конце 2018 года существенной просадки не наблюдалось, чего не скажешь об акциях технологических компаний. Например, вполне легко прошедшие кризис бумаги Apple в конце 2018 года показали серьезный спад. А бумаги IBM в 2008 году и вовсе подешевели более чем на 30%. Так же, как и у McDonald’s, и у компаний Tesco и Walmart, представляющих сегмент ритейла. Правда, в последующих годах акции корпораций имели значительные просадки, потому потребительский сектор и сектор продуктов питания предпочтительнее ритейла.

Вывод. Универсальных защитных активов нет и для каждого кризиса они могут быть свои. Но несмотря на это можно найти некоторые закономерно растущие бумаги, как это было показано на примере акций McDonald’s.

Стоит заметить, что единого правила определения защитного актива нет. Потенциальный инвестор должен просмотреть график акций каждой компании и проанализировать поведение котировок в момент затяжных кризисов. Выше даны только лишь рекомендации, на какие страны, отрасли стоит обратить внимание и каким критериям должны эти бумаги соответствовать.

- Важно! Защитные акции в меньшей мере относятся к защитным активам в сравнении с золотом или государственными облигациями. Если в период кризиса они просаживаются в меньшей мере, то в другое время они могут показать убыток там, где другие ценные бумаги будут расти. Защитные акции имеет смысл рассматривать только на период возможной волны кризиса, после чего их судьбу стоит определять индивидуально для каждой компании.

Точно не стоит рассматривать в качестве защитных активов компании нефтегазового, телекоммуникационного, биотехнологического секторов при условии, что они не контролируются государством. Также не являются защитными активами и акции 2-го и 3-го эшелонов – от них инвесторы в момент кризиса избавляются в первую очередь. Чем больше капитализация, тем больше шансов, что в кризис компания может получить помощь от государства. Компании с небольшой капитализацией имеют большие риски.

3. Государственные облигации

Государственные облигации также называют суверенными. Они считаются одними из самых надежных активов, хотя от дефолта никто не застрахован. Потому прежде всего речь об облигациях США, казначейских облигациях, где вероятность дефолта почти нулевая. Несколько моментов:

- В приоритете краткосрочные облигации (до 3 лет). Долгосрочные облигации более чувствительны к волатильности рынка.

- В приоритете бумаги с плавающей ставкой.

- В приоритете бумаги развитых стран. Муниципальные облигации, облигации развивающихся стран относят к низколиквидным.

Один из недостатков государственных облигаций – их низкая доходность, не всегда покрывающая инфляцию. Но на падающем рынке доходный актив – редкость, и облигации могут быть альтернативой депозитам.

Не относятся к защитным активам корпоративные облигации. На период кризиса приходится наибольшее число банкротств, в том числе и крупных корпораций. Если все же вы хотите добавить долговые бумаги компаний, обратите внимание на такие моменты, как кредитный рейтинг эмитента, наличие валютной выручки и вероятность поддержки государством. Альтернатива отдельным долговым бумагам – фонды облигаций.

4. Валюты

Национальная валюта США пока что остается одним из немногих активов, которые аналитики рекомендуют добавлять в инвестиционный портфель с целью диверсификации в любом случае. Мировое доверие к этой валюте пока непоколебимо, не глядя на размер постоянно растущего долга. Евро сильнее просаживается в моменты локальных или затяжных проблем экономики, потому в качестве защитного актива не рассматривается.

В момент кризиса растет спрос на швейцарский франк, но есть вопрос ликвидности. Например, инвесторам из стран Африки, Индии или России будет сложно его быстро купить или продать.

Защитным активом также называют японскую иену. Раньше она действительно была таковой, но сейчас, когда страна пытается который год бороться с дефляцией и наоборот ищет пути ослабления национальной валюты, считать ее таковой не стоит.

Другие защитные активы:

- Недвижимость. У некоторых аналитиков проскакивает мнение, что защитным активом может служить недвижимость. Здесь все очень относительно. Если раньше спросом пользовалась туристическая недвижимость на Средиземном море (например, Испания), то в кризис спрос резко упал, а с ним упала и цена. И если добавить к этому стоимость обслуживания недвижимости (а аренда ее не всегда покрывает), то инвестиция выходит сомнительной.

- ПИФы и ETF. В некоторой степени также могут рассматриваться как защитный актив, так как зачастую они диверсифицированы. Но в моменты кризиса их защитная функция ослабевает – они дешевеют вместе с другими активами. Данные инвестиции снимают с инвестора ответственность за формирование сбалансированного портфеля, но сохраняется риск ошибки управляющего фонда.

- Депозиты. Считаются наиболее надежным консервативным инвестиционным инструментом. Банковская система поддерживается Центробанком и государством, потому вероятность банкротства крупного банка даже в момент кризиса небольшая (исключения бывают). Страховочные фонды полностью или час

Балансировка и диверсификация портфеля инвестиций

Классический вопрос: как правильно составить инвестиционный портфель с точки зрения оптимизации доходности и риска? Можно ли составить такой портфель, который бы по доходности смог обогнать индексы (то есть усредненный с точки зрения доходности инструмент) и каков в таком случае инвестиционный риск? Ответ на этот вопрос уже дала математика и статистика.

Для оценки качества инвестиционной стратегии используются следующие коэффициенты:

- α – оценка ожидаемой доходности.

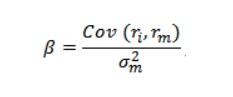

- β – степень риска.

ак как речь о защитных активах, то есть о минимизации риска, в рамках обзора вкратце рассмотрю только второй коэффициент.

Коэффициент степени риска (β) используется для того, чтобы сделать наши портфели более предсказуемыми. Метод оценки напоминает анализ портфеля с помощью коэффициента Шарпа. С его помощью могут сравниваться между собой как два инструмента, так и два портфеля. Но обычно коэффициент по портфелю сравнивают со среднерыночным показателем (чаще – с индексом, реже – отраслью). Сопоставляются между собой однотипные финансовые инструменты, например, акция и фондовый индекс. Сравнение, например, акции и облигации будет некорректным. Также корректно будет брать для обоих инструментов данные одинакового временного отрезка.

Наиболее часто встречающаяся формула:

r здесь – доходности оцениваемого актива и эталона, с которым происходит сравнение. Cov – ковариация эталонной величины доходности. Знаменатель – дисперсия (мера разброса) случайной величины рыночной доходности по отношению к ее математическому ожиданию.

Вручную коэффициент рассчитывать не нужно. Можно создать модель в Excel, но на многих аналитических ресурсах при оценке финансовых показателей этот коэффициент уже рассчитан. Правда, у разных ресурсов они могут отличаться из-за отличий в подходах к сбору информации и принципу расчета. Потому коэффициент служит для относительного сравнения портфелей или инструментов.

Чем ближе β к нулю, тем ниже чувствительность актива/портфеля к рыночной конъюнктуре. Если частный инвестор покупает инструмент с расчетом на его рост, то β должен быть больше «1». Это значит, что при общем росте рынка, доходность, например, покупаемой ценной бумаги обгонит доходность индекса. Если на финансовом рынке ожидается волатильность, то в портфель добавляется инструмент с β < 1, то есть защитный актив, цена которого будет в меньшей степени зависеть от общерыночного движения. Чем выше β от «1», тем больше риск инвестирования в данный актив.

Если говорить об оптимальной структуре инвестиционного портфеля, то здесь все индивидуально. При стабильном рынке без намеков на кризис аналитики рекомендуют держать в защитных активах (золото, государственные облигации, швейцарский франк) до 20-25%. На высокорисковые активы можно отнести 10-15% портфеля. Остальное инвестировать в фондовые индексы, валюту, товарно-сырьевые рынки. Периодически инвестиционный портфель пересматривается (проводится ребалансировка) с целью возвращения его первоначальной структуры и избавления от убыточных активов.

Проблема балансировки инвестиционного портфеля заключается в необходимости наличия большого капитала (от нескольких тыс. долл. США и выше). В качестве альтернативы можно рассмотреть инструменты Форекса, где есть практически все, начиная от фондовых индексов и валют, заканчивая золотом и активами товарно-сырьевых рынков. И стартовый капитал для инвестирования здесь нужен небольшой.

Заключение. Единого «рецепта» создания идеально сбалансированного инвестиционного портфеля нет. Как нет и единого инструмента, который был бы и прибыльным, и имел минимальные риски в момент затяжного или локального кризиса. Как показывает практика, для каждого кризиса есть свой защитный актив и то же, например, золото то теряет этот статус, то снова его обретает. Все зависит исключительно от трейдера: от склонности к риску, от желаемой доходности, горизонта инвестирования, суммы первоначального капитала. Надеюсь, что приведенные в обзоре рекомендации помогут вам составить сбалансированный портфель. А какие инструменты вы считаете защитными активами? И как бы вы предложили оптимизировать портфель?

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.