Иене пальцы в рот не клади – откусит! Прогноз от 09.09.2024

Падение доходности казначейских облигаций США в ответ на замедление американской занятости стало катализатором пике USDJPY. Однако это не единственная хорошая новость для иены. Поговорим на эту тему и составим торговый план.Ключевые факты

- Падению USDJPY способствует снижение доходности трежерис.

- Репатриация капитала в Японию поддерживает иену.

- BoJ может быстрее поднять ставки, чем ожидается.

- Пике USDJPY в направлении, по меньшей мере, 139 продолжится.

Фундаментальный прогноз по иене на квартал

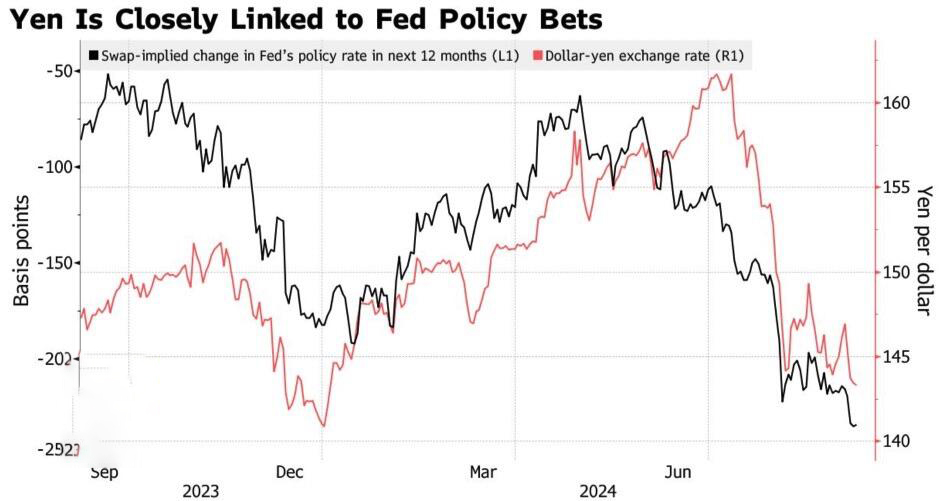

Иена – это та валюта, в которой будет действие, если важная статистика вызовет удивление. Такое мнение сложилось на Forex, и оно полностью себя оправдало после выхода в свет данных по занятости в США. В отличие от других долларовых пар, прокатившихся на американских горках, USDJPY уверенно двинулась на юг. В основе пике лежало падение доходности 10-летних трежерис до минимальной отметки за 15 месяцев.

Нельзя сказать, что иена не реагирует на предполагаемые масштабы монетарной экспансии ФРС. Еще как! Однако работающим с USDJPY трейдерам нужно держать в уме такие факторы как страхи по поводу приближающейся рецессии в США и репатриация капитала в Японию на фоне нормализации денежно-кредитной политики BoJ. Они влияют на ставки американского долгового рынка, к которым проявляет повышенную чувствительность валюта Страны восходящего солнца.

Динамика USDJPY и ожидаемых масштабов монетарной экспансии ФРС

В этом отношении выход кривой доходности США из инверсии и прогнозы об увеличении крупнейшим пенсионным фондом в мире GPIF доли японских акций в портфеле стали ничуть не меньшим катализатором пике USDJPY, чем слухи о продолжении BoJ цикла монетарной рестрикции. Почти половина из 21 эксперта Bloomberg считают, что с апреля Государственный пенсионный инвестиционный фонд с активами на $1,75 трлн увеличит удельный вес местных долевых ценных бумаг с текущих 25%. Репатриация капитала на родину способна ускорить южный поход USDJPY.

Нормализация денежно-кредитной политики Банка Японии может спровоцировать потрясения на финансовых рынках, причем скорее раньше, чем позже. Черный понедельник 5 августа стал своеобразной репетицией, однако исключать новых цунами ни в коем случае нельзя. По мнению экс-чиновника BoJ Цутому Ватанабэ, регулятор должен наладить хорошую коммуникацию с рынками и давать подсказки о своих будущих действиях. В отличие от экспертов Bloomberg, ожидающих одного акта монетарной рестрикции в 2024, он рассчитывает на целых два.

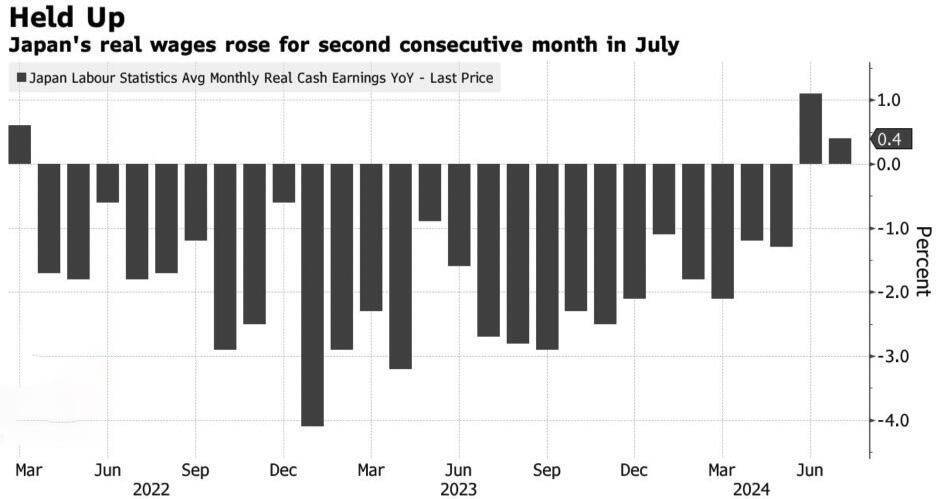

На самом дел оснований для более решительных действий Банка Японии немало. Реальные зарплаты в июле выросли второй месяц подряд, что позволяет рассчитывать на дальнейшее восстановление ВВП. Во втором квартале он расширился на 2,9% и не собирается снижать обороты.

Динамика реальных зарплат Японии

В сильной экономике не может быть слабой инфляции, поэтому потребительские цены в Японии задержатся выше таргета в 2% дольше, чем предполагается. Это требует повышения ставки овернайт для борьбы с инфляцией.

Торговый план по USDJPY на квартал

Таким образом, нисходящий тренд по USDJPY остается в силе благодаря дивергенциям в монетарной политике и экономическом росте США и Японии. Таргеты по шортам на 139 и 133,5 сохраняют свою актуальность, хотя в краткосрочной перспективе пара рискует войти в консолидацию в диапазоне 142-145. Продаем ее на росте.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.