ICO, IEO, STO – суть, преимущества и недостатки инвестирования

IEO и STO как новые формы первичного размещения токенов. Суть моделей, преимущества, недостатки для инвесторов и эмитентов, перспективы развития

Некогда популярный вид привлечения средств, ICO, в 2018 году принес эмитентам разочарование. Отсутствие контроля привело к появлению десятков мошеннических стартапов, обвал рынка стал причиной потери у инвесторов интереса к мелким и новым проектам, тем самым едва не поставив на ICO крест. Чтобы вернуть интерес инвесторов к рынку, в 2019 году были предложены две новые модели первичного размещения токенов: IEO и STO. IEO представляет собой аналог ICO, но с ведущей ролью биржи, анализирующей конкурентоспособность стартапов. STO – это попытка превратить токены в актив рынка ценных бумаг. Подробнее об этих моделях читайте в обзоре.

IEO и STO как новые формы ICO для разогрева рынка

В сегменте рынка ценных бумаг акционерная компания, которая хочет привлечь инвесторов, выходит на IPO (Initial Public Offering) – первичное публичное размещение. В общих чертах этапы IPO следующие: полный аудит компании, включая финансовую документацию и менеджмент, маркетинговая кампания и прохождение листинга у площадки, где будет проводиться размещение (фондовой биржи). В размещении задействованы аудиторы, банки, частные брокеры, андеррайтеры, юристы, депозитарии и т.д. Только после прохождения «всех кругов ада» ценные бумаги попадают на фондовую площадку в свободный доступ круга сторонних инвесторов.

Теоретически в криптовалютном мире есть свой аналог IPO – ICO (Initial Coin Offering), представляющий собой в том числе вывод токена стартапа на криптовалютную биржу для привлечения инвесторов. Вот только инвесторы после покупки токенов не получают право собственности на стартап и в нем не задействовано такое количество участников. С 2018-2019 года появились новые форматы выхода криптовалюты на биржу, призванные защитить интересы инвесторов – IEO и STO.

Из этого обзора вы узнаете:

- Что такое IEO и в чем его отличие от ICO.

- Как происходит ICO и IEO. В чем преимущества и недостатки IEO для инвесторов.

- Что такое STO и каковы его перспективы

IEO – защита инвесторов или новый развод?

У криптовалютного стартапа, желающего привлечь деньги инвесторов, есть два пути это сделать: ICO и привлечение собственными силами. В целях экономии денег (ведь за листинг, аудит и т.д. нужно платить) часть разработчиков прибегала ко второму варианту. Задействовались социальные сети, профильные форумы, сарафанное радио – любые пути маркетинга с целью привлечь потенциальных инвесторов на сайт платформы, где их уже поджидал кошелек и подробная инструкция, как его скачать, установить и через сайт купить токены (пресейл, краудсейл – общая суть, одна).

- Важный комментарий в отношении терминологии. Pre-Sale – предварительная продажа монет. Краудсейл – основная продажа монет через собственный сайт платформы. Этот основной этап часто и называют ICO. Но такие размещения сложно учитывать в статистике, нельзя определить реальную цену токена. Кроме того, часто они представляют собой пирамиду. В качестве подтверждения надежности стартапа его токены размещаются на бирже, для попадания в листинг которой нужно выполнить ряд условий. Именно размещение токенов на бирже и будет рассматриваться под термином ICO в этом обзоре, так как не попавшие в листинг стартапы не интересуют.

Модель продажи токенов через свой сайт, которую можно назвать аналогом краудфандинга, была эффективна в 2017 году, когда рынок рос фантастическими темпами. После появления серии явно мошеннических пирамид и стартапов-пустышек инвесторы стали более предусмотрительны и началась эра ICO. По данным рейтингового агентства ICORating, за 2017 год с помощью ICO было привлечено 6,1 млрд долл. США, только за первый квартал 2018 года эта сумма составила около 6,9-7 млрд долл. США.

Маркетологи быстро провели аналогию ICO с IPO, правда, забыв уточнить ряд деталей. Например:

- При IPO компания должна получить одобрение регулятора (в частности, такая практика в США). При ICO речь о регуляторе не идет.

- При IPO сама биржа принимает на себя репутационные риски, находясь под контролем регулятора. В криптовалютном мире регуляторов нет, да и сами биржи банкротятся с завидной регулярностью, в отличие от фондового рынка.

- При IPO компания полностью раскрывает о себе информацию. Что можно сказать о криптовалютных платформах, если неоднократны случаи, когда на основном сайте в разделе «О команде» оказывались фото посторонних людей.

Идея сработала. Инвесторы поверили в то, что ICO – это куда более надежный вариант инвестирования. Ведь в теории для разработчиков это дополнительные затраты на посредников в лице бирж. А если у разработчиков есть деньги, то есть надежда, что стартап все-таки не мошеннический. Да и сама модель ICO казалась убедительной.

Интересный факт: в интернете есть десятки статей с инструкцией «Как провести ICO», но аналогичных статей об IPO нет. И это логично. Чтобы провести IPO, нужно задействовать ресурсы, не сравнимые с необходимыми ресурсами для ICO. Потому разработчики активно ухватились за очередную идею выманивания денег у доверчивых «хомяков»: только около 30-50% денег тратилось на разработку платформ, остальные деньги шли на оплату листинга и агрессивный маркетинг. Доверчивые «хомяки» в свою очередь, не вдаваясь в суть ICO, активно поддерживали разработчиков деньгами.

Печальные последствия ICO для инвесторов

Консалтинговой фирмой Statis Group в 2018 году было проведено исследование, оценившее жизненный цикл запущенных в 2017 году с помощью ICO стартапов. Проекты анализировались с момента первых предпродаж через личный сайт проекта до появления токенов на криптовалютных биржах. Результат:

- 81% стартапов имели все признаки мошеннических. Под мошенническими подразумеваются не только пирамиды, но и те стартапы, которые с наименьшей вероятностью обретут реальную форму.

- Около 70% из появившихся стартапов были профинансированы инвесторами, несмотря на признаки мошенничества.

Цифры пусть и приблизительные (можно найти десяток подобных исследований), но они позволяют представить себе масштаб бедствия.

В 2018 году ситуация усугубилась еще больше:

- В ноябре-декабре ICO-стартапам удалось привлечь около 65 и 55 млн долл. США соответственно. Для сравнения: в январе и феврале эта сумма составляла 2,4 и 2,6 млрд долл. США, затем наметилась снижающаяся тенденция. В последующие 3 месяца удалось привлечь в среднем по 2 млрд, с июля по август – по 1 млрд ежемесячно. Хотя есть мнение, что причина этому – снижение капитализации, все проще: инвесторы разочаровались в ICO и отдали предпочтение монетам из числа ТОП, существующим не первый год.

- По данным компании EY, из наиболее заметных токенов, вышедших с ICO в конце 2017 – начале 2018 года, 86% стали стоить меньше, чем в момент размещения.

- По данным Cointelegraph, к концу года у 19% вышедших на ICO проектов уже были удалены сайты.

Всего за 2018 год удалось привлечь 12,2 млрд долл. США, из которых 1,7 млрд – ICO Telegram и 4,2 млрд – EOS. По информации аналитиков, из 100% стартапов, выходящих на ICO, 46,6% не имели стартового продукта (то есть стартап представлял собой сайт и план развития, не более). Минимально жизнеспособный продукт имелся у 26,2%, 15,5% разработчиков предложили только лишь альфа-версию, 11,2% – бета-версию. 0,5% и вовсе вышли на ICO с одним лишь исходным кодом.

По данным TokenData, в первом квартале 2019 года ICO-проекты привлекли всего 118 млн долл. США.

Интерес разработчиков заключался в том, чтобы создать оболочку, выйти на рынок, собрать деньги, а дальше – как получится. Можно ли назвать это мошенничеством? Наверное, все-таки нет. По крайней мере, в сравнении с 2017 годом количество явных пирамид в 2018 году сократилось, чем и объясняется повышенный изначальный интерес инвесторов к ICO. Но после того, как оказалось, что большинство платформ так и остались «оболочкой», инвесторы стали рассудительнее.

IEO как инструмент для замены ICO

После того, как модель ICO перестала привлекать инвесторов, разработчики решили предложить другую модель вывода стартапов на общий рынок – IEO (Initial Exchange Offering). В теории задача этой модели заключается в фильтрации новых стартапов и ее главное отличие от ICO – расширенная роль в этом процессе биржи.

IEO – это первичное биржевое размещение токенов, в котором основная роль организатора передана от разработчика к бирже. Основные отличия от ICO:

- При ICO маркетингом занимается разработчик. Для этого он использует платную рекламу, форумы, социальные сети. При IEO эту роль берет на себя биржа.

- При ICO биржа только лишь предоставляет площадку и на платной основе включает токен в список торгующихся. То есть биржа – это только лишь посредник, не имеющий перед инвесторами ответственности за возможный скам проекта. При IEO биржа берет на себя функцию оценки проекта, привлечения инвесторов и управления размещением токенов.

Эмитенты токенов (разработчики) платят бирже листинговый сбор вместе с процентом токенов, проданных за время размещения. Инвесторы не отправляют деньги посредством смарт-контракта (как это сделано в ICO), а создают учетную запись на бирже и вносят деньги на обменные кошельки. Иными словами, при IEO все операции проходят непосредственно через биржу, которая проверяет как эмитентов, так и инвесторов.

Инвестор заключает с биржей своего рода договор, условия которого могут быть разные (зависит от частного случая). Например, он может содержать ограничения по количеству токенов в одни руки. Это исключает проблему централизации и возможности организовать «атаку 51%». В отношении эмитентов биржа проводит полную проверку и оценку, неся тем самым репутационные риски.

- Пример. В апреле 2019 года Huobi добавила для инвесторов обязательное условие: принять участие в кампании смогут только те, у кого предшествующие 30 дней на счетах находилось минимум 500 ТН (Huobi Token – внутренние токены биржи для покупки токенов эмитента). Тем самым биржа попыталась ограничить количество желающих пользователей, которые в предыдущие токенсейлы разбирали токены в течение нескольких минут.

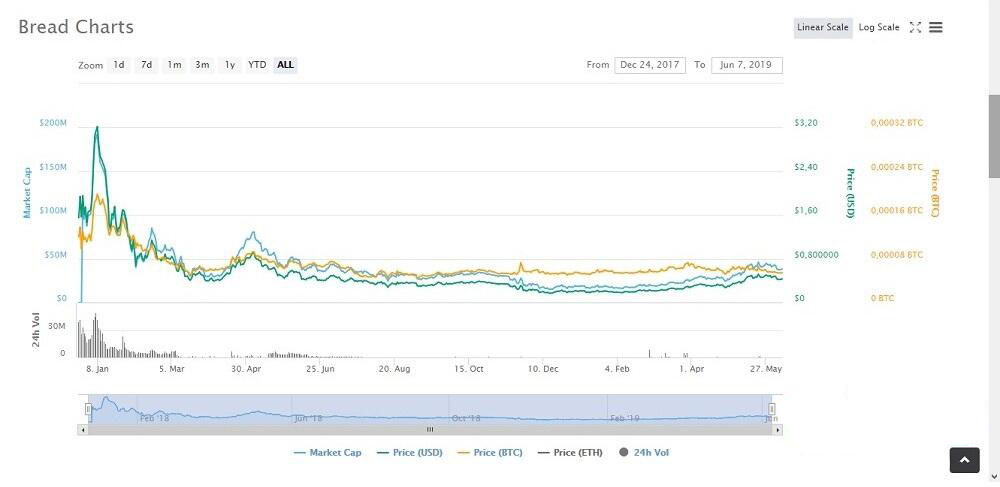

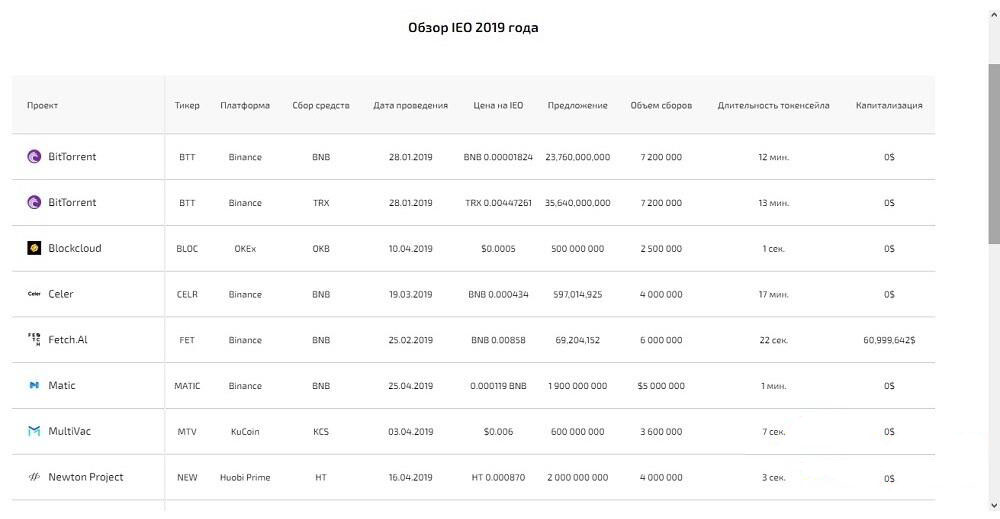

Впервые теорию IEO испытала на себе еще в конце 2017 года биржа Binance, запустив по данной модели свою платформу под названием Binance Launchpad. Первыми стартапами стали GIFTO и BREAD. В феврале 2019 года на этой же бирже произошло следующее размещение токенов BitTorrent, принадлежащего TRON. Все три проекта собрали в сумме более 15 млн долл. США за первые несколько минут. Видя успех Binance, о запуске своих платформ для IEO сообщили и другие биржи, включая Huobi (платформа Huobi Prime и Huobi Prime Lite) и OKEx (платформа OK Jumpstart).

В марте-апреле прошли первые IEO и на других площадках. За первый квартал 2019 года капитализация стартапов на этих платформах составила по разным оценкам 0,8-1,0 млрд долл. США, но количество токенсейлов пока остается небольшим, чуть больше двух десятков. Binance обещает проводить хотя бы одно IEO в месяц, планы других бирж детально неизвестны. Также стоит заметить, что и с курсом у новых стартапов не все хорошо.

В теории у IEO есть одно весомое преимущество – при таком размещении стартапы с неработающей идеей и недоработанным кодом попросту не попадут в листинг биржи и рейтинговых интернет-ресурсов. Подобные стартапы могут воспользоваться старым методом – продажей токенов через сайт, но вряд ли это заинтересует инвесторов.

Преимущества IEO:

- Концентрация интересных, сильных стартапов на крупных биржах. Размещение токенов требует затрат, и разработчики предпочитают обращаться сразу на крупные биржи с репутацией и постоянной базой пользователей. Мелкие биржи, ставящие целью заработок, а не надежность, IEO практически не проводят.

- Инвесторы экономят время. Если при ICO инвестор должен сам выискивать интересные стартапы по просторам интернета, то в модели IEO ему достаточно зайти на сайт биржи и посмотреть календарь будущих размещений. Проведу аналогию с покупкой автомобиля: в модели ICO покупатель должен сам перелопатить весь рынок с риском купить «утопленника» или машину после ДТП. В модели IEO покупатель приходит в салон, где предложение меньше, чем на авторынке, зато есть уверенность, что машина абсолютно новая.

- Разработчики (эмитенты) также экономят время. IEO приписывают экономию денег, но это ошибка: деньги из бюджета на маркетинг уходят бирже, да еще и с процентом.

В теории модель IEO выглядит для инвесторов убедительно: биржи из числа ТОП фильтруют заведомо провальные стартапы.

Первый квартал 2019 года показал, что инвесторы положительно восприняли новую модель инвестирования, а эмитенты возобновили разработку стартапов. Но не все так в этой модели хорошо.

Недостатки IEO:

- Разница в понятиях скама и «пустышки». Даже если предположить, что биржа действительно проводит оценку стартапа, она может отфильтровать только лишь явные мошеннические схемы. Почти все стартапы, выходящие на IEO, находятся в зачаточном состоянии и в теории собирают деньги, чтобы продолжить развитие. На практике же ничего не мешает после сбора денег заморозить проект, после чего цена токена уйдет вниз. Подобная ситуация наблюдалась и в модели ICO.

- Миф о репутационной ответственности биржи за скам. Криптовалютное сообщество видело сотни скамов, взломов, скандалов с участием бирж. Это как-то повлияло на их репутацию? Нет. Иногда наблюдались локальные оттоки инвесторского капитала, но в целом ситуация не менялась. Потому вряд ли биржи будут скрупулезно оценивать стартапы, а значит, инвесторам снова стоит готовиться к наплыву «пустышек».

- Предвзятость бирж. Нет точных критериев оценки стартапов. Биржи могут отсеивать действительно интересные проекты только потому, что они не смогли предоставить привлекательное коммерческое предложение. И отдавать приоритет тем, которые будут выгодны именно им в ущерб интересам эмитентов и инвесторов.

- Технологическая проблема реализации идеи. Первый блин у бирж пока получился комом. При размещении токенов стартапа Fetch.AI на площадке Binance только 2700 пользователей из 20 тыс. принимавших участие в кампании смогли купить токен из-за ажиотажа. Ситуация повторилась и с токеном Celer, где инвесторами стали 3100 человек из 39 тыс. Аналогичная проблема и у Huobi. Еще толком не запустив площадку Huobi Prime, биржа анонсировала запуск Huobi Prime Lite с ускоренным процессом листинга и гибким процессом распределения активов.

Несмотря на то, что к июню 2019 года проведено около 15-20 IEO, уже не обошлось без скандала. За 15 минут до своего первого IEO стартапа RAID в марте 2019 года Bittrex отменила размещение. Причиной стало подозрение в мошенничестве, но ситуация оказалась более запутанной.

Как инвестировать в IEO

В сравнении с процедурой, которую нужно пройти для попадания на биржу эмитенту, от инвестора требуется немногое:

- Зайти на сайт биржи и найти ее вспомогательную платформу, на которой проводится размещение.

- Познакомиться с календарем размещений, зарегистрироваться, пройти верификацию в соответствии с требованиями биржи.

- Пополнить счет, инвестировать.

Не нашли интересующий стартап или нет желания проходить верификацию – всегда остается возможность инвестировать в стартапы по модели ICO. Но риски тогда будут полностью лежать на инвесторе.

Есть мнение, что IEO – это начало переформатирования криптовалютного рынка. В качестве аргумента приводится тот факт, что количество новых стартапов теперь уменьшится, но они будут надежнее, тогда как старые «пустышки» исчезнут сами. Я в этом не уверен. Как и не уверен в том, что IEO сможет кардинально повлиять на ситуацию.

Еще не IPO, но уже не ICO. Станет ли STO компромиссом криптовалютного сообщества и регуляторов

Модель STO также появилась недавно, став альтернативой ICO. Ее уникальность в том, что это серьезный шаг к тому, чтобы токены стали не просто чем-то непонятным, воздухом (как их называют в народе), а превратились в настоящий финансовый инструмент. В этой модели частично решена проблема законодательного соответствия криптовалют требованиям фондового рынка, а это значит, что скоро криптовалюты могут стать на один уровень с активами товарно-сырьевого, фондового и валютного рынков.

Суть модели в следующем. ICO предусматривает выпуск токенов, назовем их «классическими». Регуляторы SEC (США) и FINMA (Швейцария) предложили несколько иную классификацию эмитируемых токенов:

- Payment Tokens – токены для оплаты услуг платформы, это валюта внутри стартапа, позволяющая получать какой-то продукт, предлагаемый разработчиками.

- Utility Tokens – токены полезности. Нужны для получения дополнительных опций платформы, являются вспомогательными.

- Security Tokens. Токены безопасности или токенизированные ценные бумаги.

Первые два типа токенов под регуляцию не подпадают, третий тип (STO) – подпадает.

Security Tokens – это цифровые активы, подчиняющиеся федеральным законам о ценных бумагах, нечто среднее между «классическими» токенами и финансовыми продуктами. Они удостоверяют собственность и дают право владельца на реализацию инвестиционных целей: процент от прибыли, дивиденды. Права записываются в смарт-контракты, а сами токены имеют право торговаться на биржах.

Модель STO решает несколько структурных вопросов:

- Устраняет проблему гарантии компенсации в случае мошенничества со стороны эмитента (разработчика).

- Дает возможность хеджирования рисков: аккредитованные инвесторы могут покупать токены уже после запуска проекта на основе ранее заключенного «соглашения по будущим токенам» (Simple Agreement for Future Token – SAFT).

- Частично решается проблема интеграции криптовалют в естественную финансовую среду и проблема законодательного регулирования.

- Из цепочки контрагентов исключаются банки и аналогичные посреднические компании. Это снижает транзакционные затраты и повышает ликвидность рынка.

Инвестиционные токены должны пройти регистрацию так же, как и традиционные ценные бумаги. Эмитент в таком случае берет на себя обязательство соблюдать законодательство о ценных бумагах вплоть до возможных судебных разбирательств.

И вот в этом преимуществе кроется первая проблема модели STO. Чтобы соблюсти требования законодательства, эмитент должен вложить время и деньги (это своего рода аналог IPO). И если объемы оборота фондового рынка позволяют эти затраты окупить, то криптовалютный оборот в условиях скептицизма инвесторов пока не настолько большой. Если ICO можно провести с незначительными затратами, то STO грозит по уровню затрат догнать IPO, что нивелирует преимущество блокчейна.

Вторая проблема – об анонимности придется забыть. Даже если стартап будет проводить частное размещение без регистрации выпуска, в глазах регулятора эмиссия не будет анонимной. Я в этом вижу только плюс, но сторонникам анонимности транзакций (инвесторам с неучтенным капиталом) это может не подойти.

И наконец третья проблема: ограниченность доступа инвесторов к размещению. Так как STO должно соответствовать требованиям SEC, то и участниками могут стать только квалифицированные (аккредитованные) инвесторы. То есть, инвесторы с годовым доходом от 200 000 дол. США (для физ.лиц), с активами свыше 1 млн долл. США, не включая недвижимость (для юридических лиц) и т.д.

В 2018-м году только около 4-5% разработчиков рискнули размещать монеты по данной модели. Несколько примеров таких стартапов: Angenium (приложение создано на базе Ethereum), Blockestates (платформа Polymath). Площадок, работающих с таким видом активов, пока немного. Свое желание внедрить систему в 2019 году заявляли Binance и NASDAQ, в январе начала работать платформа tZero (дочерняя структура мирового онлайн-ритейлера Overstock.com), первым токеном которой стал KODAKCoin.

Вывод. IEO – новый вариант размещения токенов новых стартапов под жестким контролем биржи, своего рода замена провалившейся в 2019 году модели ICO. Данная модель призвана защитить рынок от мошеннических стартапов и в теории для инвесторов она должна быть более привлекательна, чем ICO. Но:

- Количество стартапов, выходящих на рынок по модели IEO, пока очень невелико. Выбирать практически не из чего и только 10-15% участникам кампании удается купить желаемые токены. Возможно, в будущем количество IEO увеличится. Но учитывая необходимость проверки стартапов, вряд ли рост будет существенным.

- Проверка стартапа биржей не дает гарантии его существования в дальнейшем. Риски инвестора при IEO остаются почти такими же, как и при ICO: разработчики могут перестать поддерживать проект; цена токена упадет ниже цены покупки с общей капитализацией рынка.

- Есть требования к инвесторам: минимальный остаток на счету в течение фиксированного периода, более жесткая верификация.

Пока что модель IEO работает не лучшим образом и складывается впечатление, что это обновленная схема ICO с целью вернуть доверие и интерес инвесторов ко второстепенным и молодым стартапам.

Модель выпуска токенизированных цифровых активов (STO) кажется более перспективной за счет нескольких факторов:

- Надежность. Токены подпадают под финансовое законодательство.

- Решение проблемы регулирования. Защита интересов инвестора.

Несмотря на то, что выпущенных по такой системе токенов пока немного, модель кажется жизнеспособной и в долгосрочной перспективе способна принести прибыль.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.