Платина подбирается к пику. Прогноз от 22.07.2025

Платина все еще фундаментально недооценена. Однако второе полугодие для мировой экономики может существенно отличаться от первого. Придется ли белому металлу забыть о рекордах? Порассуждаем и составим торговый план по XPTUSD.

Ключевые факты

- Второй квартал стал для платины рекордным.

- XPTUSD не хватает свежих драйверов для ралли.

- Дефицит рынка белого металла сокращается.

- Отбой от $1485, $1515 и $1540 – повод для продаж платины.

Фундаментальный прогноз по платине на квартал

Звезды сошлись для платины в 2025. Драгметалл установил рекорд квартального прироста, выдал лучший месяц с 1986 в июне и достиг 11-летнего пика за счет неуемного спроса со стороны Китая, сокращения добычи в ЮАР и роста стоимости аренды. К инвесторам пришло понимание, что томившийся в длительной консолидации актив фундаментально недооценен. Его соотношение с золотом в апреле достигло рекордных 3,6, однако с тех пор снизилось до 2,4, но все еще высоко по историческим меркам.

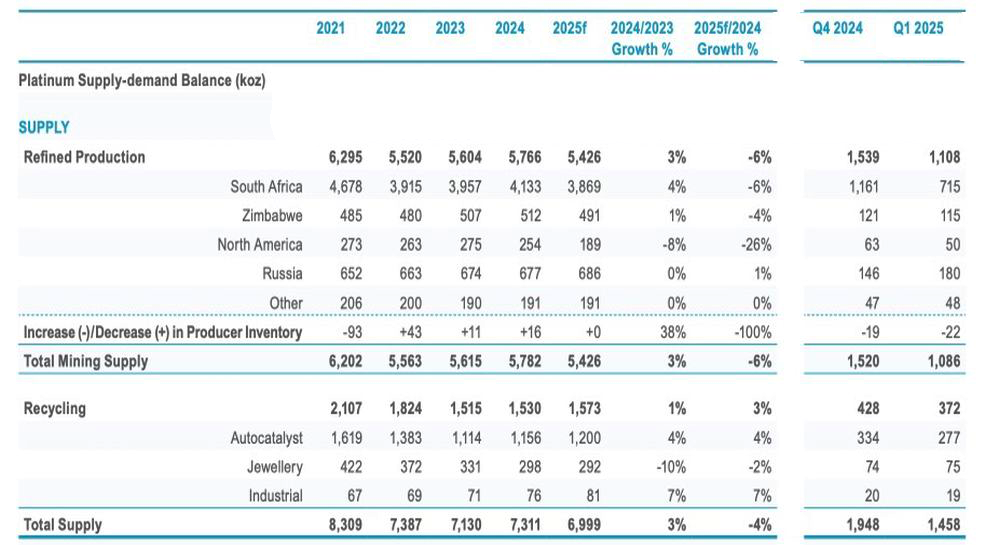

В первом квартале производство ювелирных изделий из платины в Поднебесной подскочило на 26%. Китайский импорт металла в апреле составил 10 т, в мае – 10,5 т. Вместе с тем, добыча металлов платиновой группы в ЮАР в апреле упала на 24%. Перелив капитала из Европы в США из-за опасений по поводу тарифов привел к росту ставок аренды до рекордных уровней в 22,7% в июне.

Динамика и структура предложения платины

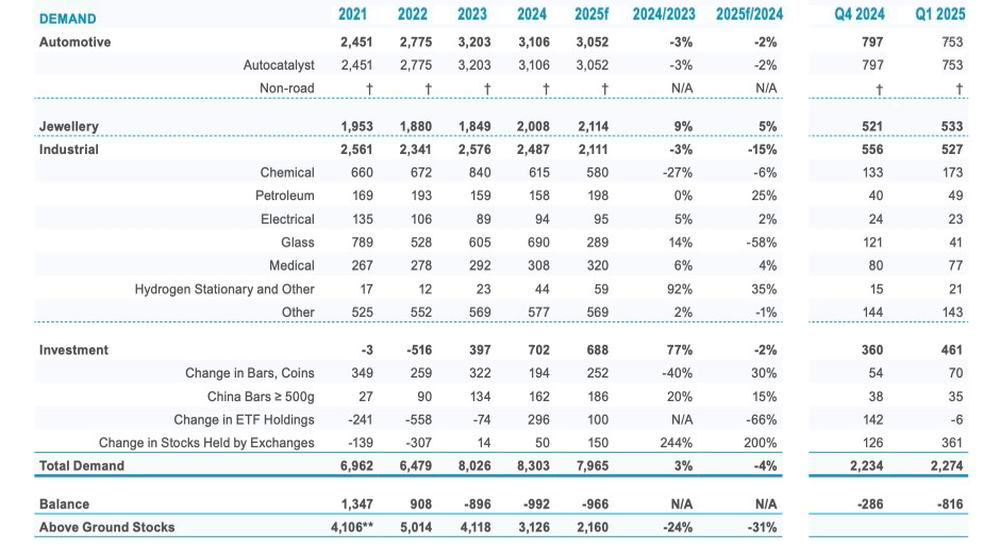

Такая динамика спроса и предложения позволяет Metal Focus прогнозировать дефицит платины в 2025 в размере 529 тыс. унций. При этом сокращение наземных запасов оставит их на уровне 9,2 млн. унций, что равно 14-месячному спросу. Вполне комфортный показатель, чтобы не беспокоится по поводу нехватки драгметалла. Стоимость аренды упала до 11,6%. Производство в Южной Африке восстанавливается.

В результате XPTUSD не хватает новых драйверов, чтобы продвинутся выше. Goldman Sachs предупреждает, что котировки могут рухнуть в диапазон $800-1150. Ослабевание попутного ветра делает рынок платины уязвимым к самому «медвежьему» драйверу последнего десятилетия – снижению спроса со стороны автомобильного сектора.

Динамика и структура спроса на платину

Напротив, Saxo Bank считает, что восходящий тренд по XPTUSD продолжится. Дескать, ожидания снижения ставки ФРС будут стимулировать приток капитала в ETF, а опасения по поводу стагфляции в США ослабят доллар.

На мой взгляд, платина все еще недооценена по отношению к золоту. Консолидация последнего приводит к переливу капитала на рынок других драгметаллов. Другое дело, что второе полугодие может в корне отличаться от первого для мировой экономики. Отсрочки в тарифах и связанная с ними фронтальная загрузка американского импорта благоприятно сказывались на глобальном ВВП и на спросе на платину. В августе-декабре все может перевернутся с ног на голову.

Торговый план по XPTUSD на квартал

После достижения ранее поставленных таргетов на $1410 и $1450 за унцию, белый металл вошел в консолидацию. Не исключаю восстановления тренда. Однако по мере проявления воздействия тарифов на мировую экономику, имеет смысл переходить от покупок XPTUSD к продажам на росте. В качестве ключевых сопротивлений выступают отметки 1485, 1515 и 1540. Риски коррекции возрастут в случае неспособности платины удержаться выше $1420 за унцию.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.