Гайд по количественной торговле

Что такое количественная торговля?

Количественный трейдинг – это торговая стратегия, основанная на автоматической торговле. Такую торговлю также называют арбитражным или квантовым трейдингом и отличается высокой частотой сделок.

При этом квантовый трейдер, в отличие от обычного трейдера, практически не участвует в торговле. Его работа находятся на пересечении профессий, связанных с Data Science и программированием. Проще говоря, “кванты” должны определить статистические закономерности и паттерны движения цены торгового инструмента. Эти данные затем будут использованы в написании программы для автоматической торговли.

В качестве примера квантовой стратегии можно привести прогнозы погоды. Метеорологи в своей работе руководствуются количественными данными об атмосферном давлении, температуре, скорости ветра. С учетом законов изменения погоды на основе этих сведений метеоролог может сделать относительно точный прогноз. Аналогично работает и квантовый трейдер.

Почему следует использовать количественную торговлю?

Сообщество трейдеров считает количественную торговлю акциями новой ступенью эволюции в рыночном анализе. У методики немало преимуществ:

- Масштабируемость.

Трейдеры одновременно используют в торговле не более 5-7 аналитических инструментов, в том числе самые простые, например, следование по тренду или пересечения скользящих средних. Высокочастотная торговля гипотетически может включать неограниченное количество стратегий и вводных данных, от классических математических методов анализа до исследования поведенческой предвзятости. Единственное ограничение — вычислительные возможности. Но даже розничным инвесторам доступен количественный анализ с применением десятков аналитических инструментов.

- Неограниченные возможности для диверсификации.

Количественный анализ подходит для любых рынков. В биржевой торговле оптимальное распределение капитала – это важнейший аспект снижения рисков.

- Минимальная погрешность.

Статистический арбитраж предполагает использование высокоточных данных. Чтобы распознать алгоритмический паттерн и построить на его базе прогноз, компьютер оперирует сотнями различных параметров с точностью до десятитысячных, а иногда и выше. За счет этого удается свести погрешности вычислений до минимума.

- Скорость принятия решений.

Высокопроизводительные вычисления позволяют быстро принимать торговые решения. Это особенно актуально при торговле на минимальных таймфреймах.

В каких случаях количественная торговля необходима?

С ростом популярности биржевой торговли результативность классического «ручного» анализа рынка неуклонно снижается. Поэтому многие хедж-фонды уже давно перешли от классического трейдинга к количественному.

Когда же количественная торговля необходима? Во-первых, когда трейдер хочет максимально диверсифицировать свои активы. “Вручную” можно отслеживать, анализировать и торговать максимум несколькими десятками инструментов. Если применять количественный, финансы можно вкладывать в сотни активов.Также автоматизированный механизм исполнения позволяет одновременно оперировать десятками торговых стратегий.

Другой пример – тестирование гипотез и стратегий. При количественном подходе время проверки готовых или разрабатываемых торговых систем значительно сокращается, также собирается обширная статистика по эффективности тестируемых методов.

Какие рыночные условия необходимы для использования количественных стратегий

Инструменты количественного анализа базируются на простом принципе «чем больше, тем лучше». Речь идет о глубине исторических данных, количестве доступных алгоритмов и методов анализа, вариантов развития событий и механизма исполнения сделок. Чем больше элементов включено в количественную торговую систему, тем выше точность прогнозов.

Второй момент:при количественном трейдинге необходимо запускать алгоритмы на разных торговых инструментах, иначе достичь целевой прибыли не получится. При выборе активов стоит проверять их коэффициент корреляции друг с другом. Для одних стратегий он должен быть как можно ближе к нулю, другие, наоборот, рассчитаны на работу в условиях четкой корреляции.

Методы количественного анализа пока не настолько совершенны, чтобы их применять для всех типов рынков и активов. Количественные стратегии лучше всего работают на высоколиквидных инструментах. Количественный анализ может принести немало прибыли на сбалансированных рынках с высокой конкуренцией. Например, при количественной торговли акциями доходность почти всегда выше, чем при “ручном” трейдинге. А вот на Форекс она применяется реже.

Другая перспективная сфера – рынки с высокими рисками, например, криптовалюта. Инструменты Quant Trader после настройки обеспечивают оптимальное распределение капитала. Они лучше контролируют максимальные просадки и просчитывают риски по сравнению с трейдерами.

Эффективность количественной алгоритмической торговли не всегда зависит от числа прибыльных сделок. Квантовые фонды демонстрируют высокую доходность инвестиций при общем количестве прибыльных сделок чуть более 50%.

Как работает количественный трейдинг?

В основе количественного трейдинга лежит применение математического анализа — создаются прогнозные модели, которые используются в рамках торговой стратегии. Для разработки, тестирования и настройки ПО необходимы знания программирования. Для написания количественных алгоритмов применяются языки C++, C#, MATLAB, R, Python. Наиболее продвинутые алгоритмы строятся на базе самообучающихся нейронных сетей, возможности которых выходят за рамки стандартных алгоритмов.

Практически все методы количественной торговли работают по одному принципу:

- берется фиксированный временной отрезок;

- выбирается массив данных (например, цена открытия/закрытия сделок, просадка, экстремумы и т.д.);

- в зависимости от полученных данных подбираются алгоритмические методы исследования рынка;

- анализируется выбранный временной отрезок;

- на основе проведенного анализа выбирается количественная стратегия для торговли, строится прогноз, принимаются торговые решения.

Рассмотрим простой пример. Предположим, стоимость акции на открытии торгов была $5. В 12.00 она выросла до $5,82, в 18.00 – к отметке $6,52, а после закрытия внутридневных сделок цена упала до $4,62. В точках разворота индикатор MACD показывал перекупленность и перепроданность. Следовательно, простейшая математическая модель может включать следующие данные:

- текущее время;

- текущие цены bid-ask;

- цена в начале дня;

- минимальная/максимальная цена;

- текущее направление цены;

- показания MACD.

С таким небольшим набором данных трейдер может достичь неплохих результатов торговли самостоятельно. Но представьте, что вместо семи параметров будут учитываться 30 или 50. Такой анализ выходит за рамки человеческих возможностей, особенно если торговые решения необходимо принимать быстро.

Частотная торговля позволяет анализировать за доли секунд десятки, сотни параметров. Она автоматически находит закономерности, выбирает результативные методы анализа, и на их базе строит вероятностные прогнозы. То есть количественный трейдер не вникает в отдельные показатели рынка, а имеет дело сразу с готовой математической моделью, в которой уже учтены точки входа в рынок, стопы, участки движения цены, флэты, спреды, возможности минимизации транзакций и т.д.

На машину нельзя переложить как минимум отладку алгоритмов. Количественный трейдер старается вникнуть в построенные с помощью алгоритмов прогнозы: проводит тщательное тестирование стратегии для каждого рынка, дорабатывает ПО, собирает статистику, а также выявляет систематические ошибки, стараясь снизить торговые и операционные издержки. Только когда торговая система отлажена операции можно проводить без участия трейдера.

Разница между количественной и традиционной алгоритмической торговлей

Вы наверняка задаете вопрос: а чем количественный трейдинг отличается от алгоритмической торговли? Действительно, и те, и другие трейдеры занимаются одним делом. Количественная торговля предполагает построение математических моделей для анализа рынка, поиска торговых инструментов, идентификации стратегий. Алгоритмический трейдер настраивает алгоритм, который сделает оптимальное распределение капитала и максимизирует прибыль без участия человека.

А вот, чем они друг от друга отличаются:

- Количественная торговля — это уход от фундаментального и технического анализа. Алгоритмические же трейдеры при создании торговых стратегий пользуются техническим анализом.

- Алгоритмическая торговля предполагает открытие позиций при определенных условиях, ими руководствуется торговый бот. Количественный трейдер создаёт модель, которая более гибко оценивает торговые возможности и лишь опосредованно привязана к условиям открытия позиций, характерных классическим алгоритмам.

- Количественная торговля использует больше активов и информации о рынке. При таком подходе можно получить максимум доступных данных, которые пригодятся в поиске закономерностей.

При этом алгоритмический и количественный подходы могут легко работать вместе. Отличный пример — арбитражная торговля.

Арбитражная торговля использует неэффективность децентрализованной рыночной системы, так можно заработать на разнице в цене одного и того же актива на разных торговых площадках. Это разновидность высокочастотного трейдинга, где нужно мониторить десятки бирж и быстро принимать решения. Такой трейдинг выходит за грани человеческих возможностей и реализуется только с помощью алгоритмического подхода. Количественные методы прогнозирования полезны в выявлении закономерностей поведения каждой из торговых площадок. Это позволяет быть на шаг вперед других арбитражников.

Примеры использования количественной торговли

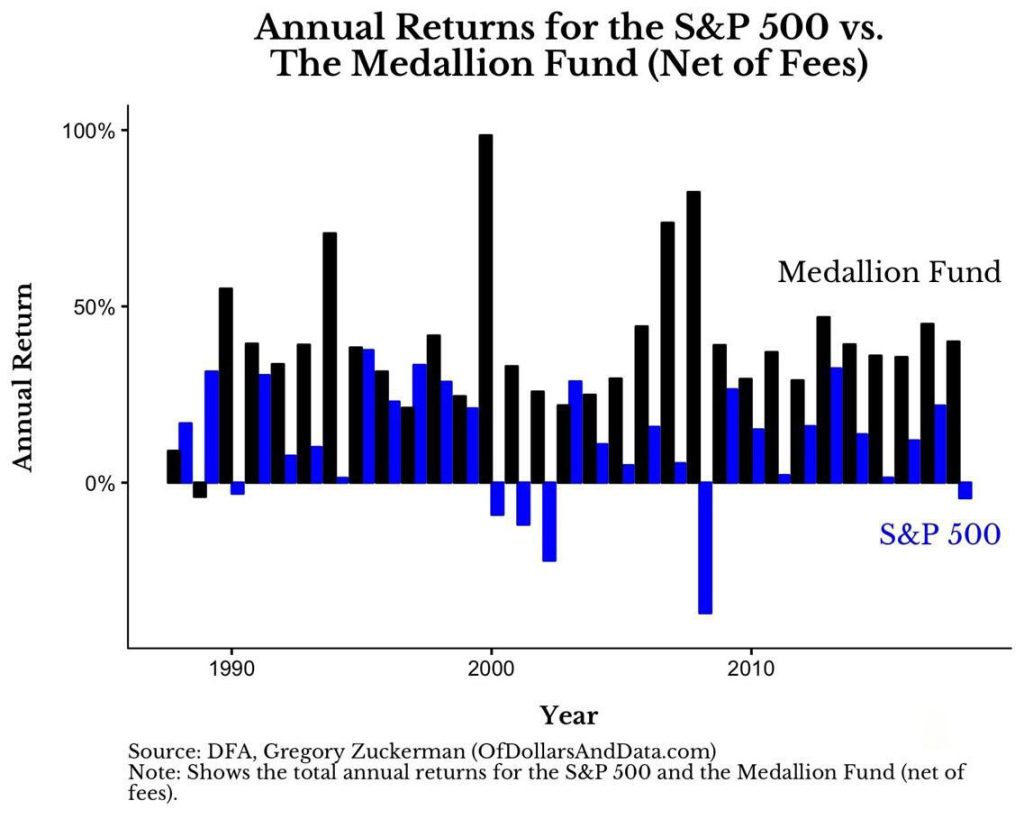

Medallion Fund — один из старейших фондов, использующий количественные торговые стратегии. Его основал известный американский математик и инвестор Джеймс “Джим” Саймонс. За время своего существования фонд лишь один раз показал отрицательную доходность. При этом среднегодовая доходность Medallion обгоняет даже хедж-фонды Джорджа Сороса, Питера Линча, Уоррена Баффета и других известных финансистов.

Никто не знает, какая количественная торговая система используется в Medallion, однако некоторые сведения все же есть. Ежедневно алгоритмы фонда открывают сотни тысяч сделок. Большинство стратегий являются рыночно-нейтральными, то есть работают и при росте, и при падении рынка. Среднее соотношение прибыльных стратегий, вопреки ожиданиям, едва превышает 50%. Эксперты называют Medallion “самым черным ящиком” в сфере управления капиталами — никто не смог разгадать секретов Джеймса Саймона.

Сравнение доходности фонда Medallion и S&P 500

Также примерами успешной количественной торговли являются:

- Two Sigma Investments. Фонд основан в 2001 году. Торговые стратегии построены на основе технологических методов: искусственный интеллект, машинное обучение (аналог нейронных сетей), распределенные вычисления.

- DE Shaw & Co. Фонд основан в 1988 году. Компания известна разработками сложных систем моделирования и программ по отслеживанию рыночных аномалий.

Стратегии количественной торговли

Количественная торговая стратегия – полноценная система по выявлению и реализации торговых возможностей. Условно ее можно разделить на четыре подсистемы:

- Определение стратегии – поиск торговой системы, анализ особенностей торговых операций.

- Бэктестинг – тестирование алгоритма на исторических данных, анализ прибыльности и устранение системных ошибок (bias).

- Исполнение заявок – синхронизация алгоритма с торговым ПО и брокерским счетом.

- Управление рисками – распределение капитала, учет трансакционных издержек, величины ставки, рисков и т.д.

Определение торговой стратегии

Все начинается с исследования рынка и поиска торговых методов. Стратегии количественной торговли можно разделить на два типа:

- Трендовая стратегия учитывает психологию участников рынков и факторы, влияющие на движение цены. Предполагает открытие позиций по направлению развивающихся трендов.

- Реверсивная работает на принципе возвращения цены к своему среднему значению.

Важными параметрами количественных стратегий является длительность сделок и их частота. В высокочастотных стратегиях сделки осуществляются внутри дня. При низкочастотных трейдеры могут держать позиции открытыми два дня и дольше. Также при идентификации стратегий количественной торговли учитываются десятки других параметров, которыми трейдеры стараются не делиться.

Бэктест стратегии

Бэктестинг – это проверка прибыльности выбранных методов. Он проводится с помощью программного обеспечения для тестирования на основе выборки данных определенного отрезка времени.

Этапы тестирования количественных стратегий:

- фактор оптимизации – проверяется доходность торговой системы на выбранном отрезке времени;

- фактор выживаемости – на историческом периоде длительностью от 10 лет определяются максимальная просадка капитала и просадки по времени.

При этом успешное прохождение бэктестинга – это не гарантия доходности в будущем. Низкая доходность может быть вызвана предвзятостью оптимизации, низкой точностью исторических данных, различными систематическими ошибками, трансакционными издержками.

Исполнение стратегии

Чтобы количественная торговля работала без участия трейдера или при его минимальной вовлеченности, необходима система исполнения ордеров. Это торговый алгоритм, который превращает генерируемые стратегией алгоритмические паттерны и сигналы в биржевые заявки.

Система исполнения может быть ручной, полуавтоматической или полностью автоматизированной. Первые два типа характерны для низкочастотных торговых систем. При высокочастотной торговле количественный трейдер не сможет контролировать исполнение всех ордеров. Поэтому такие стратегии включают автоматизированный механизм.

Управление рисками

Риски в трейдинге могут помешать реализации торгового алгоритма. Это неучтенные во время бэктестирования ошибки самой стратегии, например, ложные определения главного разворота или других сигналов. Есть и технические риски, связанные с непрерывной работой собственного оборудования и серверов брокера, и когнитивные риски, влияющие на восприятие трейдера, и т.д.

Не стоит забывать о манименеджменте: необходимо предусмотреть все, от распределения капитала и допустимых максимальных просадок, до минимизации транзакций.

Преимущества и недостатки квантовой торговли

Как и другие аналитические методы, количественная торговля имеет ряд преимуществ и недостатков.

| Преимущества | Недостатки |

| Большие возможности для диверсификации активов и рисков. | Традиционные данные не всегда дают результат, а возможность получения инсайдерской информации, например, об активности компаний, для частных трейдеров ограничена. Даже крупные фонды не могут добыть все данные, немало сделок закрываются с убытком. |

| Оптимальное распределение капитала. | Высокий порог необходимых знаний. Сложность. Количественные методы требуют глубоких знаний математического анализа и программирования. |

| Масштабы количественного анализа ограничиваются вычислительными мощностями. | Высокие требования к вычислительным мощностям. Квантовые трейдеры работают с Big Data и облачными компьютерами. Cvc-файлы и таблички остались в прошлом. |

| Возможность автоматизации всех процессов, вплоть до открытия и закрытия сделок. |

Стратегии квантовой торговли

Поговорим о базовых методах квантовой торговли. Количественные трейдеры выделяют шесть классических стратегий:

- возврат к среднему;

- следование тренду;

- статистический арбитраж;

- алгоритмическая идентификация паттернов;

- распознавание поведенческих предубеждений;

- торговля по правилам ETF.

Возврат к среднему

Возврат к среднему – одна из первых стратегий количественной торговли. Основная идея: цена часто возвращается к своим усредненным значениям (в простейшем варианте вычисляются с помощью скользящей средней), этим и пользуются трейдеры в своей работе.

Условия входа в рынок:

- Цена отошла от скользящей средней;

- Произошёл разворот в сторону скользящей средней (подтверждается индикатором MACD);

- Позиция открывается по направлению к скользящей средней и закрывается при приближении к ней.

На графике синей линией обозначена точка открытия короткой позиции на закрытии большой красной свечи. Сигнал подтверждается перекупленностью на индикаторе RSI. Красной линией отмечен стоп лосс, который ставится на локальном максимуме, зеленой – тейк профит в точке разворота возле EMA.

Следование тренду

Еще одна классическая стратегия, ее применял каждый количественный трейдер. Ее суть — заработать на растущем или падающем рынке. Стратегия основывается на принципе теории Доу: если на рынке есть тренд, то в будущем он сохранится.

Позиция открывается после пробоя ближайшего уровня поддержки или сопротивления. Обычно в трейдинге это уровни локальных максимумов или минимумов. Условие закрытия – появление двух свечей со средними телами, которые двигаются в противоположном тренду направлении, либо одной длинной свечи с большим телом.

Фиолетовой линией на графике отмечен локальный уровень поддержки. После его пересечения на закрытии свечи входим в рынок – синяя линия. Сделку закрываем после закрытия длинной бычьей свечи.

Статистический арбитраж

Количественная торговля посредством статистического арбитража предполагает получение прибыли за счет перекрестной покупки одного инструмента и продажи другого, которые коррелируют друг с другом.

Эта количественная стратегия предполагает измерение торгового спреда между активами. Как только он становится выше среднестатистического, открываются противоположные позиции. Длинная позиция открывается для актива с более низкой ценой, одновременно открывается сделка на продажу с тем же инструментом. Позиции закрываются при сужении спреда до среднестатистического.

Рассмотрим на примере коррелирующих валютных пар EURUSD и USDCHF. Когда цена отталкивается от среднестатистического спреда, открываем две противоположные позиции (отмечены синими линиями). Зеленые линии — моменты фиксации прибыли по условиям торговой стратегии, то есть когда величина спреда возвращается к своему среднему значению (фиолетовая область на графике).

Алгоритмическое обнаружение паттернов

Количественные трейдеры используют свечные паттерны — их поиск легко автоматизировать. Речь идет о классических формациях: “вечерняя звезда”, “медвежье/бычье поглощение”, “молот” и т.д. Количественная стратегия предполагает поиск таких паттернов и открытие позиций сразу после разворота цены. Прибыль фиксируется с помощью трейлинг-стопа по ключевым уровням или любым другим сигналам.

На графике синим кружком отмечено “бычье поглощение”: большая зеленая свеча своим телом закрывает предшествующую ей красную свечу. При появлении формации алгоритм открывает позицию сразу после его завершения (синяя линия). Стоп лоссы ставятся на экстремумах паттерна, в качестве торговой цели можно выбрать уровень сопротивления (зеленая линия).

Распознавание поведенческих предубеждений

Количественная торговля по данной стратегии предполагает поиск поведенческих закономерностей, характерных для трейдеров:

- Статус-кво – поведенческий паттерн, заставляющий человека сохранять текущее состояние (например, не закрывать сделку до достижения результата).

- Стадное поведение – решение трейдера следовать за группой людей (все покупают, покупает и трейдер).

- Самоуверенность – преувеличение способности достичь целей (надеяться на прибыль, несмотря на высокие риски).

- Эффект ореола – суждение о перспективах торгового инструмента в условиях ограниченной информации (например, решение о покупке на основе позитивной новости).

- Ретроспективное искажение – ошибочное суждение о том, что событие в недавнем прошлом было предсказуемым. Например, после неудачной покупки акций инвестор считает, что он интуитивно знал о последующем падении цены.

На графике синим кружком отмечен момент перехода рынка в состояние перепроданности, из-за резкого падения цены биткоина. Cтадное поведение и самоуверенность толкают многих трейдеров дальше продавать. Этот фактор учитывается количественным алгоритмом: открывается короткая позиция на следующей свече, а когда рынок выходит из состояния перепроданности, сделка закрывается с прибылью.

Торговля по правилам ETF

Количественная торговля по правилам ETF основана на принципе, что акции компаний часто коррелируют с фондовым индексом, в который они входят. Следовательно, можно отследить ценовую динамику индекса и спрогнозировать курсы акций крупнейших компаний.

На графике выше изображены дневные графики S&P 500 и акций Apple. Как вы можете видеть, они коррелируют друг с другом с незначительными отклонениями. По S&P 500 алгоритм фиксирует признаки разворота на участке, отмеченном синей стрелкой. Поэтому на рынке Apple открывается длинная позиция – синяя линия. Закрываем сделку после того, как на графике S&P 500 произойдет разворот – зеленая линия.

Заключение

Количественная торговля – очередная попытка создать совершенную торговую систему, которая могла бы обеспечить стабильный доход, несмотря на растущую конкуренцию среди трейдеров. И, надо сказать, наиболее совершенные количественные стратегии приблизились к этой мечте. Тот же опыт Medallion Fund показывает, что с помощью квантовой торговли можно получать профит десятилетиями.

Но не стоит воспринимать количественные торговые стратегии как стопроцентную гарантию прибыли. Профессиональных количественных трейдеров на рынке очень мало. И дело здесь не столько в сложности стратегий, сколько в умении использовать сложный статистический и математический инструментарий с помощью мощных торговых станций. При этом стратегии последних лет неплохо справляются с высокорисковыми рынками, а развитие социального трейдинга позволяет новичкам копировать сделки квантов и почувствовать себя профессиональными трейдерами.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.