Краткосрочные инвестиции

Под краткосрочными инвестициями принято понимать размещение свободных средств в различные активы на короткий срок с целью получения быстрого дохода.

Краткосрочные инвесторы – это люди, которые:

- Не склонны к риску. Они предпочитают быстро вложить и быстро вывести деньги, «пощупав» живую прибыль. Они не готовы психологически долго ждать и часто опасаются форс-мажора, который обесценит их деньги.

- Поверхностно разбираются в специфике инвестирования, не умеют оценивать риски и влияющие факторы. Или не имеют на это времени.

- «Эмоциональные авантюристы». Хотят получить все и сразу и как можно быстрее – любители скальпинга, стратегий Pump&Dump на высокорисковых активах, пирамид и хайп-проектов.

Что такое краткосрочные инвестиции?

Точного определения термина «краткосрочные финансовые инвестиции» нет по причине того, что для разных групп активов понятие «краткосрочные» будет означать разный промежуток времени. Потому я бы сформулировал определение так: краткосрочные инвестиции – это отработка инвестиционной идеи или события, которое должно произойти в ближайшее время, с последующим выводом денег из актива. Если стратегия предусматривает систематический заработок на серии событий без вывода инвестиций, их можно относить к средне- и долгосрочным.

Кратко- или долгосрочность инвестиции определяется тем, насколько часто происходят события, кардинально влияющие на цену актива. Когда говорят о «краткосроке», подразумевают вложения денег в высоколиквидные активы – текущие активы, которые можно быстро купить и продать с минимальной маржой.

Несколько примеров:

- В бухгалтерии к краткосрочным инвестициям относят оборотные активы до одного года. Более 1 года – долгосрочные инвестиции.

- В классическом инвестировании (банковские депозиты, государственные облигации, паевые инвестиционные фонды) краткосрочные инвестиции – это вложения на срок до 1 месяца.

- В активной биржевой торговле и Форексе под краткосрочными стратегиями подразумевают открытие сделок длительностью до 1 дня. К ним относятся скальпинг, внутридневные стратегии.

Есть два варианта заработка на лучших краткосрочных инвестициях: заработок на разнице между ценой покупки и продажи актива и получение процентного дохода.

Цели краткосрочного инвестирования:

- Защитить свободные деньги от инфляции. Например, избыток наличных денег, который «лежит под подушкой», инвестируется в депозиты и долговые государственные ценные бумаги.

- Заработать деньги на отдельном фундаментальном событии. Например, купить акции Amazon перед публикацией финансовых результатов и продать их после роста котировок.

- Заработать на активном трейдинге, минимизировав риски. Примеры:

- Скальпинг. Для трейдера не имеет значения, в какую сторону будет двигаться цена. Он зарабатывает на любом краткосрочном движении.

- Социальный трейдинг. Инвестор видит, что трейдер зарабатывает деньги по стратегиям с высоким риском и, копируя его сигналы, закрывает сделки досрочно с небольшой прибылью и минимальным риском.

- Получить опыт инвестирования. Начинающие инвесторы не рискуют вкладывать деньги на долгий срок.

ТОП 10 лучших вариантов краткосрочного инвестирования

Каждый из этих вариантов может принести от 0,5 до 100% годовых и выше за 1 день или несколько месяцев. Все они относятся к краткосрочным инвестициям и имеют разный уровень риска.

Варианты краткосрочного инвестирования:

1. Краткосрочные банковские депозиты, депозиты до востребования, высокодоходные сберегательные счета. Депозиты сроком на 7-30 дней и депозиты, которые могут быть сняты по первой же просьбе клиента.

Преимущества:

- Надежность. Банковские депозиты в фиксированном лимите застрахованы. Например, в США этим занимается Федеральная корпорация по страхованию вкладов (FDIC).

- Небольшой порог входа.

Недостатки:

- Низкая доходность, не всегда перекрывающая даже инфляцию.

Еще один пример краткосрочных инвестиций – депозитные сертификаты. Это ценные бумаги, эмитируемые банками и подтверждающие внесение вкладчиком денег на банковский счет.

2. P2P-кредитование. Существуют микрофинансовые организации и платформы, где одни физические лица кредитуют других физических лиц. Период инвестирования – от нескольких дней до нескольких месяцев.

Преимущества:

- Доходность в сравнении с банковскими депозитами в несколько раз выше.

Недостатки:

- Высокие риски. Подобные депозиты не страхуются, есть высокая вероятность невозвратов кредитов и банкротства платформы, есть примеры, когда под подобными платформами маскировались финансовые пирамиды.

Альтернативой может быть краудлендинг – P2B-кредитование. Инвесторы – физические лица, заемщики – юридические лица. Здесь вероятность возврата кредита выше, чем в Р2Р-кредитовании, потому больше вероятность вернуть депозит с прибылью. Но дольше период инвестирования – от 1 месяца и более.

3. Казначейские облигации, государственные и муниципальные облигации.

Преимущества:

- Имеют минимальный уровень риска, гарантируются государством.

Недостатки:

- Имеют доходность, сравнимую с уровнем инфляции.

4. Активы фондовых рынков: акции, корпоративные облигации, фьючерсы на сырьевые активы и т.д. Например, краткосрочные стратегии могут подразумевать покупку акций накануне публикации финансовой отчетности – краткосрочная торговля по фундаментальному анализу.

Преимущества:

- Большой выбор инструментов, позволяющий создать сбалансированный диверсифицированный инвестиционный портфель.

- Сравнительно умеренные риски.

Недостатки:

- Относительно невысокая в краткосрочном периоде доходность.

5. Инвестиционные фонды, фонды краткосрочных инвестиций, краткосрочные паевые инвестиционные фонды. Подразумевают передачу денег в доверительное управление. Основные инвестиционные активы управляющий компаний – активы фондовых рынков, металлы и активы товарно-сырьевых рынков, банковские депозиты, недвижимость и т.д.

Преимущества:

- Жестко регулируются законодательством с целью минимизации рисков инвестирования.

- Имеют сравнительно небольшой порог входа.

- Инвестору не нужно разбираться в финансовой специфике и анализе рынка.

Недостатки:

- Не гарантируют доходность, могут принести убыток.

6. Покупка иностранной валюты. В банках, обменниках, торговля валютными парами на биржевых или внебиржевых рынках.

Преимущества:

- Для простого обывателя – возможность защитить деньги от краткосрочной гиперинфляции.

- Для активного трейдера-инвестора – возможность заработать на краткосрочных курсовых колебаниях.

Недостатки:

- Для простого обывателя – защита от инфляции, о доходности речь не идет. Отсутствие гарантий – есть риск убытка.

- Для активного трейдера – относительно высокий риск.

7. Пассивное инвестирование на Форексе: социальный трейдинг и другие варианты. Предусматривает открытие счета у брокера и копирование сделок профессиональных трейдеров на свой счет.

Преимущества:

- Небольшой порог входа.

- Возможность диверсифицировать и минимизировать риски, собрав оптимальный портфель из лучших трейдеров.

Недостатки:

- Нужны знания риск-менеджмента и трейдинга. Инвестор должен уметь разбираться в торговой статистике и типах стратегий.

8. Инвестиции в высоколиквидные активы. Все, что может принести быструю краткосрочную прибыль. Например, инвестиции в IPO, в инвестиционные и коллекционные монеты.

Преимущества:

- Возможная доходность за 1-30 дней – 10% и более.

Недостатки:

- Высокие риски переоценки перспектив актива.

- Сложность поиска перспективных активов.

9. Криптовалюты. Волатильность криптовалют составляет 0,5-5% в день – один из самых высокодоходных, но высокорисковых инструментов для краткосрочных инвестиций.

Преимущества:

- Высокая доходность. Чтобы окупить маржу и комиссии, бывает достаточно нескольких дней.

Недостатки:

- Высокие риски. Волатильность до 5% в день означает, что инвестор может получить не менее высокий убыток.

- Сложность прогнозирования и непредсказуемость влияющих на цену институциональных инвесторов.

- Высокая маржа.

10. Хайп-проекты (HYIP). Финансовые онлайн-пирамиды, которые не скрывают своей сути – любимый краткосрочный инвестиционный актив тех, кто любит «пощекотать нервы» и ставит в первую очередь целью удовольствие от азарта.

Преимущества:

- Доходность может составлять 100% и более за несколько дней.

Недостатки:

- Вероятность заработать такая же, как выиграть в казино или лотерею.

Этот список – только лишь некоторые примеры краткосрочных инвестиций с разным уровнем риска. Думаю, будет интересно, если кто-то из читателей поможет его расширить, добавив свои предложения в комментариях.

Преимущества краткосрочных инвестиций

1. Возможность быстрого заработка на фундаментальном анализе.

- Пример. 30 июля 2020 года корпорация Apple опубликовала финансовые результаты за 3 квартал. Рост доходов на 11% и рост чистой прибыли на акцию на 18% привел к мгновенному росту котировок.

2. Чаще всего небольшой порог входа. Например, для инвестиций в CFD на акции, активы товарно-сырьевых рынков, валютные пары достаточно 50-100 долл. США. Минимальная сумма инвестирования в депозиты – до 500 долл. США.

3. Возможность быстрого вывода инвестиций в наличные деньги. Например, многие долгосрочные паевые инвестиционные фонды не предусматривают досрочный вывод денег. И в случае форс-мажора (пандемия, начало мирового экономического кризиса) трейдеру остается наблюдать, как растет убыток.

Главное преимущество краткосрочного инвестирования – возможность быстро вывести деньги и получить прибыль. Хотя «краткосрок» бывает с разным уровнем риска, этот вид инвестиций в сравнении с «долгосроком» считается лучшим вариантом.

Как инвестировать на короткий срок?

Социальный трейдинг – один из самых привлекательных вариантов краткосрочного инвестирования по нескольким причинам:

- Низкий порог входа: минимальный депозит – 50 долл. США.

- Достаточно базовых знаний экономики и трейдинга. Вы автоматически копируете сделки профессиональных трейдеров, не вникая в суть их стратегии и не следя за новостями.

- Вы можете в любой момент отключиться от сигналов трейдера.

От вас требуется:

- Открыть счет и пополнить депозит.

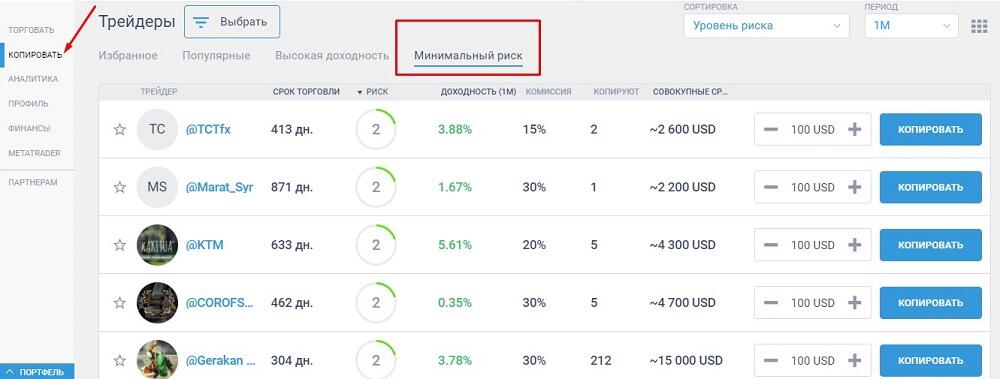

- Выбрать одного или несколько трейдеров из рейтинга, например трейдеров с максимальной доходностью или минимальным уровнем риска.

Начинающим краткосрочным инвесторам рекомендую выбирать трейдеров по следующим критериям:

- По уровню риска – «1», «2».

- По количеству копирующих инвесторов – более 100.

- По сроку торговли – от 6 месяцев.

- По длительности удержания сделки в рынке – до нескольких часов внутри дня.

- По уровню доходности – чем больше, тем лучше.

Как составить балансовый отчет для краткосрочных инвестиций

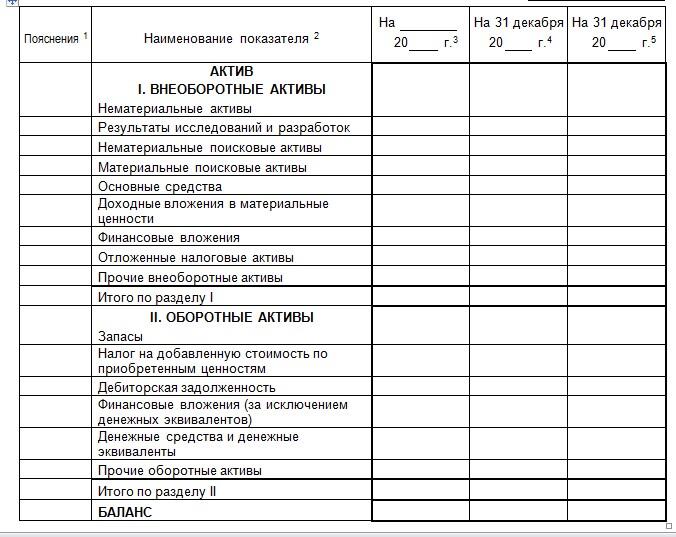

Балансовый отчет – это отчетность компании, которая отражает ее финансовое состояние на дату за фиксированный период. Баланс состоит из двух частей:

1. Активы – ресурсы, которыми владеет и распоряжается компания и от которых ожидает получить выгоду в будущем. Это то, что компании принадлежит или то, что компании должны другие лица. Например, деньги или дебиторская задолженность. К активам относятся:

- Внеоборотные активы – ресурсы с низкой ликвидностью. Недвижимость, основные средства, включая оборудование, нематериальные активы, капитальные вложения и т.д.

- Оборотные активы – ресурсы с высокой ликвидностью. Текущие краткосрочные финансовые инвестиции: в депозиты, ценные бумаги и т.д.; дебиторская задолженность; деньги; запасы. Термин «дебиторская задолженность» также известен как товарный кредит.

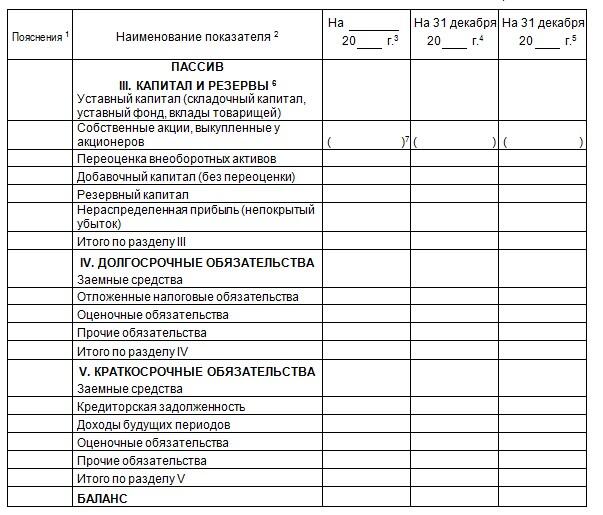

2. Пассивы – обязательства компании перед другими лицами. Это та задолженность, которая в будущем приведет к оттоку из компании денег. К пассивам относятся:

- Капитал – уставной капитал, резервный капитал, результаты переоценки, нераспределенная прибыль.

- Краткосрочные и долгосрочные обязательства – кредиторская задолженность, заемные средства и т.д.

Баланс всегда уравновешен – левая часть баланса всегда равна правой:

Активы = Обязательства + Собственный Капитал

К краткосрочным инвестициям в балансовом отчете относятся:

- Депозиты сроком до 1 года.

- Покупка ценных бумаг: акций компаний, государственных и корпоративных облигаций, вклады в депозитные сертификаты и т.д.

- Выдача краткосрочных кредитов.

Все описанное выше с бухгалтерской точки зрения применимо к юридическим лицам – компаниям. Но также это все имеет непосредственное отношение и к частным инвесторам. Принцип формирования балансового отчета инвестиционного портфеля заключается в диверсификации активов, их «разносе по срокам» с разным уровнем ликвидности, разным уровнем риска и доходностью.

Балансовый отчет портфеля с построчно разбитыми активами позволяет систематизировать информацию:

- Привести уровень доходности к одному знаменателю. Например, выразить всю доходность в «% годовых».

- Сравнить уровень риска за разные периоды и соотнести риск убытка по активам между собой.

- Определить наиболее прибыльные и наиболее убыточные в краткосрочном периоде инструменты.

Периодический пересмотр портфеля краткосрочных инвестиций и изменение его состава называется ребалансировкой.

Пример балансового отчета для краткосрочных инвестиций

Как сформировать балансовый отчет для краткосрочных инвестиций и оптимизировать его, рассмотрим на примере копирования сделок в социальном трейдинге.

Шаг 1. Формируем начальный баланс. Добавляем в портфель 3-х трейдеров, соответствующих следующим критериям:

- Уровень риска – не выше 3.

- Возраст счета – от 6 месяцев.

- Количество подписчиков-инвесторов – не менее 50.

- Доходность за 1 месяц – от 3%.

Это консервативный портфель с минимальным уровнем риска. В идеале имеет смысл также диверсифицировать портфель по типу стратегий и активов. Например, одновременно копировать сделки тех, кто работает по валютным парам, рыночным ценным бумагам и товарно-сырьевым активам.

Шаг 2. Составляем балансовый отчет. Это не тот баланс, в котором есть активы и пассивы, это таблица для ведения учета краткосрочных инвестиций и ребалансировки.

Мой рабочий капитал – 100 долл. США, горизонт инвестирования – 1 месяц. Перед тем, как его распределить, просматриваю кривые доходности за три месяца всех трех трейдеров и активы, которыми они торгуют. С активами все ок – разные валютные пары и изредка копирование сделок других трейдеров. Кстати, всегда в прибыль. С кривой доходности интереснее:

1. Gerakan Rahsia:

При сравнительно небольшом уровне риска «2» эквити восходящая, но нестабильна.

2. Leophamtrader:

Здесь уровень риска «3». И хотя на трех месяцах эквити восходящая, на более длинном периоде видна нестабильность торговли.

3. NoDamage:

При уровне риска «3» и на интервале 3 месяца, и 6 месяцев кривая депозита стабильно восходящая.

В третьего трейдера инвестируем 50% как наиболее успешного и стабильного, 20% – во второго и 30% – в первого, как трейдера с наименьшим риском.

Шаг 3. Проводим ребалансировку краткосрочных инвестиций. Так как горизонт инвестирования – 1 месяц, портфель пересматриваем каждую неделю. Есть три варианта ребалансировки:

- Вывести прибыль от наиболее успешного трейдера и за ее счет нарастить по нему же объем позиции – реинвестировать.

- Пополнить депозит и нарастить позицию по трейдеру, который за неделю ушел в убыток в расчете на то, что просадка временная.

- Вывести прибыль от наиболее прибыльного инвестора и реинвестировать ее в менее успешного. Здесь работает принцип «Доходность в текущем периоде не гарантирует доходности в будущем. Рынок цикличен, убыток в текущем периоде может принести прибыль в следующем».

Через неделю видим следующий результат:

Первый и третий трейдеры сработали за неделю в плюс, хотя и не дотянули до среднемесячного результата. У второго трейдера убыток – уровень интереса к нему падает. Но в целом инвестиции за неделю принесли прибыль.

Последнюю колонку я выделил оранжевым цветом, специально оставив пустой. Ее вы заполняете сами в соответствии с вашей стратегией. Или оставляете все как есть, или проводите ребалансировку портфеля любым из трех методов, меняете трейдера или добавляете в портфель еще одного. И так каждую неделю.

Думаю, что в общем смысл и принцип составление баланса краткосрочных инвестиций понятен.

Заключение

Стратегия краткосрочного инвестирования позволяет получить «быструю» прибыль при сравнительно небольшом депозите. Уровень дохода зависит от уровня риска – депозиты позволяют едва окупить инфляцию, криптовалюты – заработать за несколько дней от 1-2% и более.

При формировании краткосрочного инвестиционного портфеля инвестор должен учитывать следующие факторы:

- Временной горизонт. От нескольких минут до 1 года.

- Уровень риска. Можно ранжировать строки баланса от наименее рисковых до наиболее рисковых.

- Уровень доходности и ликвидности средств.

Не забывайте проводить ребалансировку – оптимизируйте инвестиционный портфель с целью получения максимальной доходности при умеренном риске.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.