Иена ломает тренд. Прогноз от 03.03.2025

Рынки ждут снижения ставки ФРС на 70 б.п. в 2025, в то время как Банк Японии может повысить свою ставку с 0,5% до 1,25%. Дивергенция в монетарной политике создает прочный фундамент под снижение USDJPY. Поговорим на эту тему и составим торговый план.

Ключевые факты

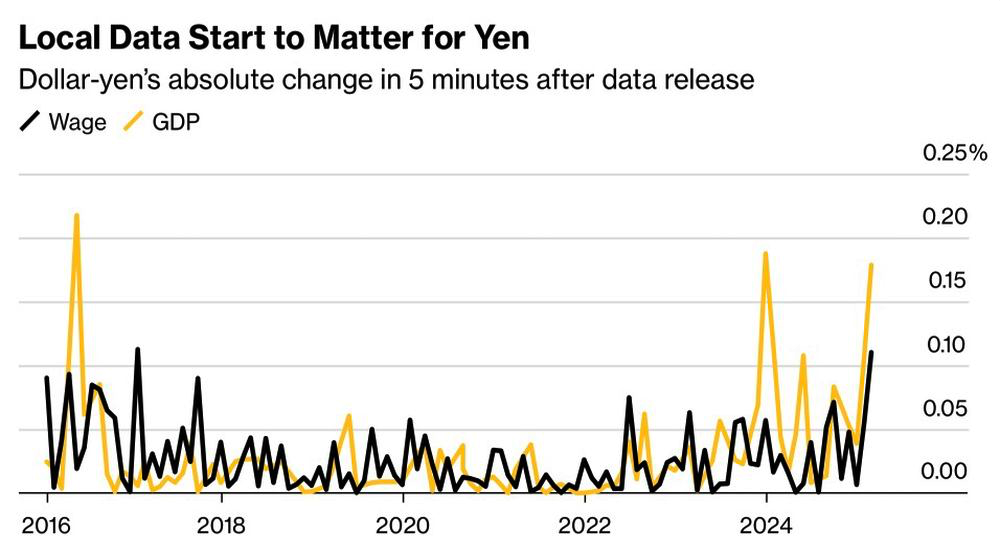

- Иена стала проявлять чувствительность к статистике по Японии.

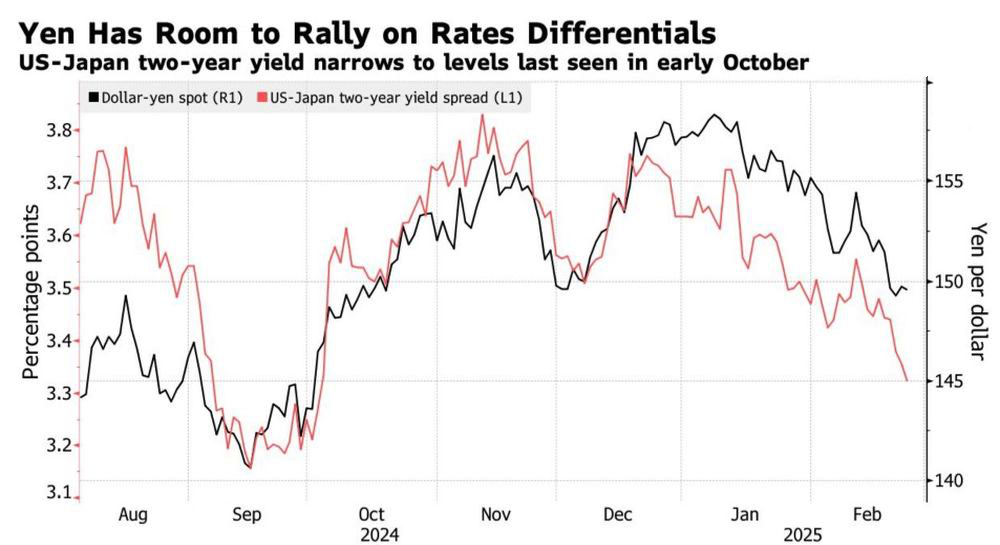

- Динамика USDJPY зависит от дифференциала доходности.

- Меньшие тарифы США, чем предполагается, ослабят доллар.

- Открытые на отбое от 150,75 шорты по USDJPY следует держать.

Фундаментальный прогноз по иене на неделю

Все течет, все меняется. В течение многих лет иена игнорировала макростатистику Японии. USDJPY качалась на волнах американских отчетов и доходности трежерис. В 2025 все перевернулось с ног на голову. Реакция на данные по зарплатам, ВВП и инфляции в Токио сигнализирует о самой высокой чувствительности пары, по меньшей мере, с 2016. В основе метаморфозы лежит дивергенция в монетарной политике.

Реакция иены на макростатистику Японии

Потребительские цены в Токио, опережающий индикатор для национального CPI, в феврале замедлились с 2,5% до 2,2%, больше, чем прогноз в 2,3%. По мнению Sony Financial Group, такая динамика не добавляет аргументов в пользу скорого повышения ставки овернайт. Вместе с тем, японская инфляция выше, чем в Токио. В январе она ускорилась до 3,2%, так что все варианты остаются открытыми.

Деривативы полностью уверены в ужесточении денежно-кредитной политики BoJ к сентябрю и выдают 50%-й шанс, что следующий шаг центробанк сделает в июне. С этим согласны и эксперты Bloomberg, однако Capital Economics считает: Кадзуо Уэда и его коллеги начнут двигаться раньше на встрече 30 апреля – 1 мая, а к началу 2026 ставка овернайт вырастет с 0,5% до 1,25%.

Ожидания продолжения цикла нормализации вкупе с позитивными данными по экономике приводят к росту доходности местных облигаций и к сокращению дифференциала ставок с американскими аналогами. Этот процесс лежит в основе коррекции USDJPY к восходящему тренду, которая, на мой взгляд, имеет все больше шансов стать нисходящим.

Динамика USDJPY и дифференциала доходности облигаций

Масла в огонь пике доллара против иены подливают признаки охлаждения экономики США и желание Белого дома видеть более низкую доходность казначейских облигаций. По словам министра финансов Скотта Бессента, ее падение вкупе со снижение ставок по ипотеке наводит на мысль о скором замедлении инфляции до 2%.

В такой ситуации спасти гринбэк могут разве что тарифы против Мексики и Китая, отсрочка по которым должна истечь в начале марта. Однако выполнение Мехико требований Вашингтона по пошлинам на импорт против Китая увеличит шансы пролонгации льготного периода, что станет веским аргументом в пользу продаж USDJPY. Сборы на поставки из-за рубежа рискуют разогнать инфляцию в США, однако если этого не будет, ФРС вернется к ослаблению денежно-кредитной политики раньше, чем ожидается. Тем хуже для американского доллара.

Торговый план по USDJPY на неделю

Сформированные на росте с последующим отбоем от сопротивления на 150,75 шорты по USDJPY имеет смысл удерживать. Менее агрессивный протекционизм Дональда Трампа, чем в настоящее время ожидают рынки, чреват падением пары к 147,5 и 145.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.