Иена: деньгами горю не поможешь. Прогноз от 09.06.2026

Предыдущие вмешательства Японии в жизнь Forex в размере $73 млрд. ни к чему не привели. Более того, продажа трежерис обеспечила рост доходности по всему миру, то есть ухудшила состояние рынка долга Японии. Поговорим на эту тему и составим торговый план по USDJPY.

Ключевые факты

- Forex готовится к валютным интервенциям.

- Инвесторы ожидают повышения ставок BoJ.

- Япония должна выбрать меньшую из двух бед.

- Падение USDJPY ниже 159,85 – повод для продаж.

Фундаментальный прогноз по иене на неделю

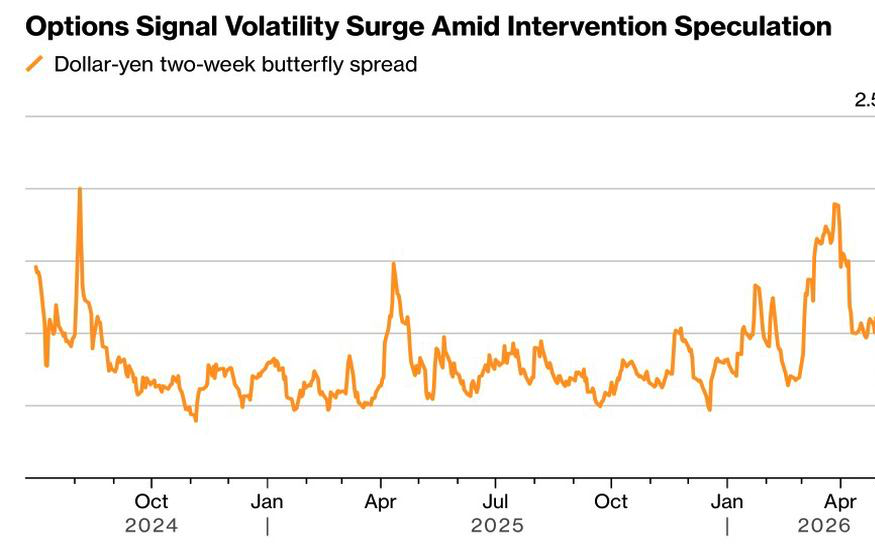

Кто предупрежден, тот вооружен. Инвесторы наращивают объемы хеджирования от всплеска волатильности иены до максимальных уровней с октября 2022. Тогда Япония впервые за долгие годы использовала валютные интервенции, чтобы остановить ралли USDJPY. Сейчас пара застыла вблизи психологически важной отметки 160, что делает ее крайне уязвимой для вмешательства.

Динамика спроса на хеджирование рисков взлета волатильности

Властям не нужна слабая иена, которая способствует разгону инфляции из-за роста цен на импорт. Это приводит к повышению доходности облигаций и увеличивает стоимость обслуживания колоссального госдолга. Правительство прибегает к валютным интервенциям, опасаясь, что другие методы будут работать не так хорошо. Например, ужесточение денежно-кредитной политики Банка Японии чревато еще большим ростом ставок долгового рынка.

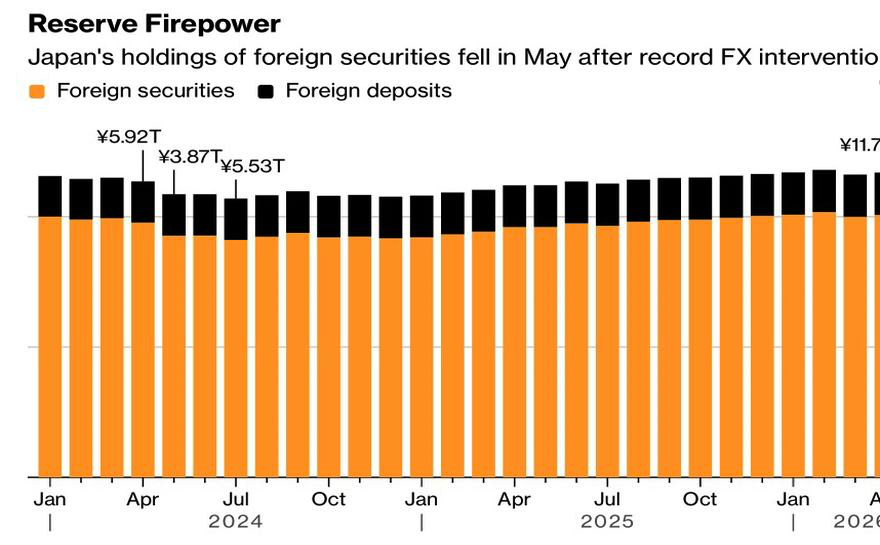

Однако ситуация такова, что деньгами горю не поможешь. Япония потратила на предыдущие валютные интервенции около $73 млрд. При этом запасы ценных бумаг на ее балансе уменьшились приблизительно на эту же сумму. Большая часть активов – трежерис. Мало того, что их продажа в рамках валютных интервенций вызовет недовольство Белого дома. Она приведет к росту доходности облигаций по всему миру. В том числе и в Японии.

Динамика и структура валютных резервов Японии

Таким образом, пока спекулянты опасаются валютных интервенций и не двигают котировки USDJPY вверх очень сильно, действующие власти думают, как бы не натворить бед.

Была надежда, что завершение конфликта на Ближнем Востоке приведет к падению котировок нефти и замедлению инфляции в США. Это ослабит доллар и как валюту-убежище, и с точки зрения снижения вероятности повышения ставок ФРС. Однако по факту имеет место эскалация.

Иена остается фундаментально слабой валютой, а правительство пускает деньги на ветер и рассуждает, как бы все еще больше не испортить с валютными интервенциями. Единственным выходом представляется выбор наименьшей из двух бед. По мнению Mitsubishi UFJ Asset Management, Банк Японии должен агрессивно поднять ставку овернайт, чтобы укрепить иену. Несмотря на то, что срочный рынок выдает 90%-ю вероятность монетарной рестрикции в июне, компания считает, что 25 б.п. недостаточно. Нужно 50 или 75 б.п.

На мой взгляд, ни правительству, ни спекулянтам не позавидуешь. Власти боятся натворить бед валютными интервенциями, трейдеры опасаются потерять деньги.

Торговый план по USDJPY на неделю

Однако чему быть, того не миновать. Вмешательство в жизнь Forex в случае продолжения конфликта на Ближнем Востоке позволит инвесторам выкупить провал USDJPY, как это было в мае. Напротив, сделка США и Ирана изменит правила игры. В случае резкого снижения цены пару нужно будет продавать на прорывах 159,85 и 159,7.

Александр Фролов

Независимый аналитик, трейдер и управляющий активами. Окончил аспирантуру по специальности "Финансы, денежное обращение и кредит". В трейдинге с 2004 года, занимается анализом рынков с 2010. В блоге Soliditycap публикует ежедневные обзоры по валютным парам.